3.7% 확정금리 일시납 등장에 또 들썩

7개 생보사, 5개월만에 1.6조 판매해

2022년 8월 17일 09:37 대한금융신문 애플리케이션에 표출된 기사입니다.

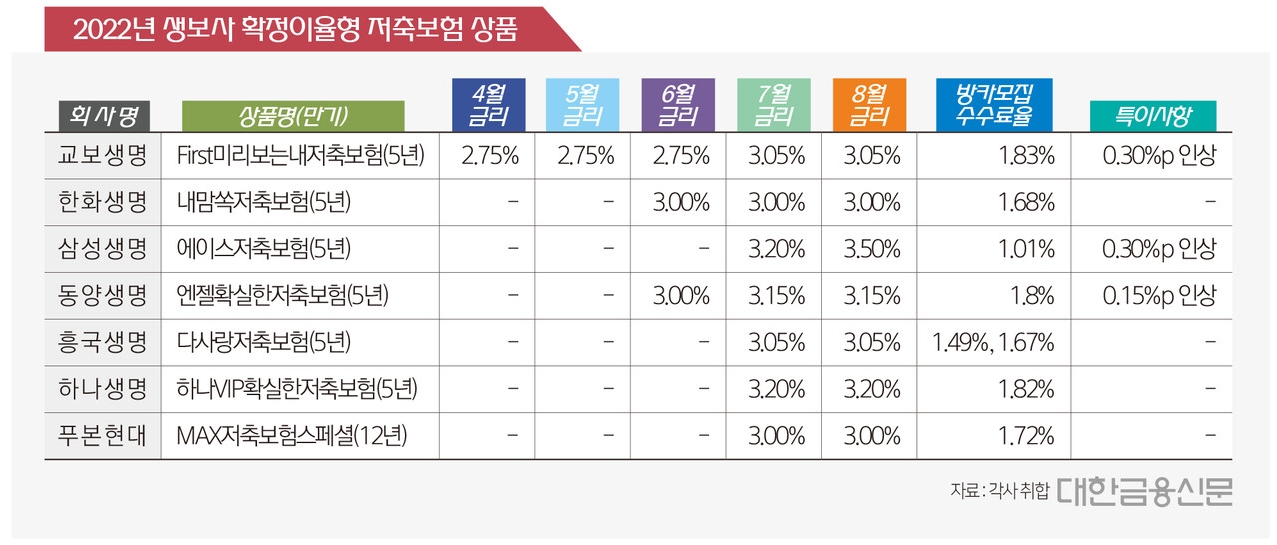

생명보험사들의 확정금리를 활용한 저축보험 경쟁이 과열 양상으로 치닫고 있다. 약 5개월간 7개 생보사서 판매한 일시납 저축보험 규모는 약 1조6000억원에 달한다.

17일 생보업계에 따르면 KB생명은 지난 12일 확정금리 3.7% 일시납 저축보험 판매를 실시, 하루만에 400억원의 판매고를 올렸다.

높은 수준의 이율을 5년간 확정 제공한다는 점이 은행을 찾는 큰 손들의 눈길을 끌었던 것으로 분석된다. 일시납 저축보험은 0.1%포인트 차이에도 판매금액이 크게 움직일 정도로 이율과 판매수수료율에 민감한 상품이다.

현재 확정금리 3.7%는 현재 은행에서 찾을 수 있는 가장 높은 이율의 저축보험이다. 이전까진 삼성생명 에이스저축보험이 3.5%로 가장 높은 이율을 제공하고 있었다.

삼성생명 역시 지난달 3.2% 확정금리 일시납 저축보험을 내놓고 판매해왔지만, 이달 판매량을 높이기 위해 0.3%포인트 이율을 상향한 바 있다. 덕분에 두 달간 방카슈랑스서 3500억원의 판매고를 올렸다. 현재는 상품을 내린 상태다.

한화생명은 지난 6월 3% 확정금리 일시납 저축보험을 출시한 이래 현재까지 2500억원의 신규 매출을 올렸다. 삼성생명 대비 낮은 확정이율인 3.00%을 제공했지만, 은행에 제공하는 모집수수료율이 1.68%로 삼성생명(1.01%)대비 높아 목표액을 근접하게 채울 수 있었다는 후문이다.

모집수수료율이 1.68%라는 건 은행이 1000억원을 판매하면 16억8000만원이 수수료수익으로 떨어진다는 의미다. 판매채널인 은행 입장에선 비슷한 금리라면 모집수수료를 많이 주는 보험사의 상품을 밀어주는 경향이 크다.

이외에도 동양생명이 3.15% 확정금리를 주는 엔젤확실한저축보험으로 4700억원을 벌어들였고, 푸본현대생명은 3.00%의 MAX저축보험스페셜로 2800억원 가량의 신규 매출을 냈다. 일시납 저축보험을 내놓은 후발주자일수록 판매수수료율은 1.8%대까지 뛰어올랐다.

한 보험사 관계자는 “3.7~4.0% 상품까지 연이어 출시하려는 모양새”라며 “판매하는 상품의 확정이율보다 조금 더 높은 금리 수준의 채권에 듀레이션(만기) 매칭을 시킨다고 가정하더라도 4% 이상의 채권을 찾긴 어렵다. 역마진은 피할 수 없을 것”이라고 말했다.

일시납 저축보험을 둘러싼 고이율 경쟁은 현금 유동성 때문으로 분석된다. 생보사들은 과거 2012년, 2017년에 방카슈랑스를 통해 5년납, 10년납 일시납 저축보험을 대규모로 판매했다. 이 상품들의 보험금 지급시점이 급하게 몰리자 은행에 수수료를 더 주고서라도 보험료 수입을 늘려야할 필요성이 생겼다.

다른 보험사 관계자는 “거액의 보험금 유출이 발생하는 경우 보험료 수입을 늘리거나 보유한 채권을 판매하는 방법으로 구멍을 메우는 방법밖엔 없다. 그러나 저금리가 장기화되다보니 보험사가 보유한 채권의 이율은 높지 않은 상황”이라며 “채권 판매로 발생하는 손실보다는 은행에 주는 사업비나 이자율차로 발생하는 역마진 등이 더 적다는 판단일 것”이라고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr