매입가 낮아 팔지 않고 떠안는 상황

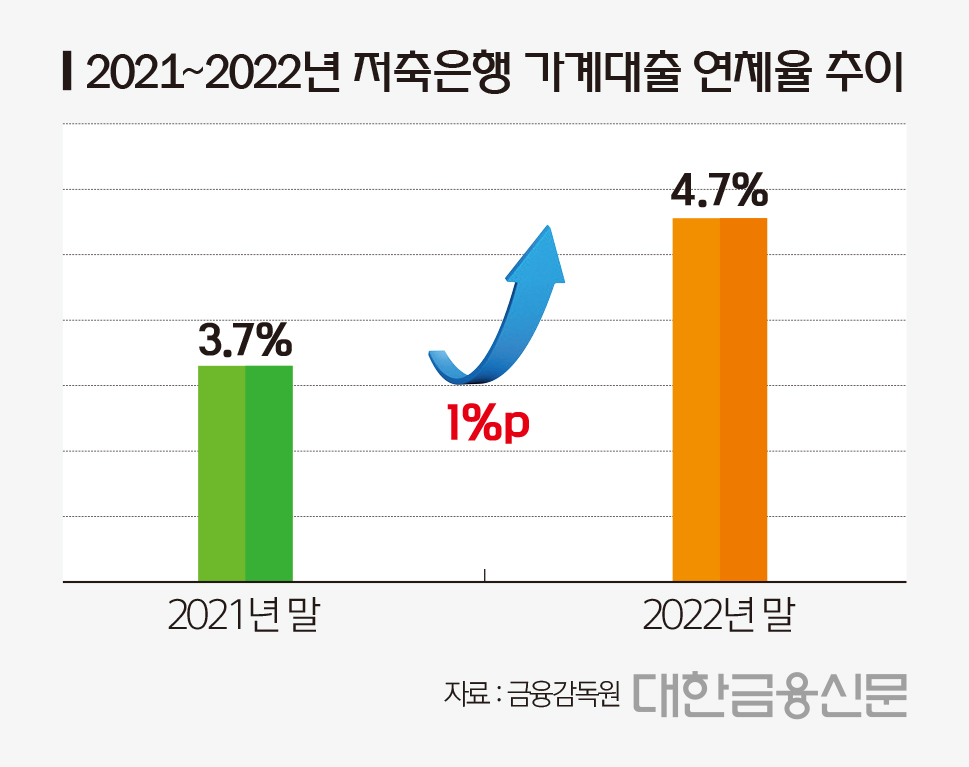

가계대출 연체율 증가세…작년 4.7%

2023년 4월 27일 14:45 대한금융신문 애플리케이션에 표출된 기사입니다.

저축은행의 가계대출 연체율이 빠르게 증가하고 있다. 금융당국의 제약으로 부실채권을 매각할 수 없는 상황이 문제가 된 것으로 풀이된다.

27일 금융권에 따르면 저축은행은 현재 금융당국 지시에 따라 개인 연체채권을 한국자산관리공사(캠코) 외 업체에 매각할 수 없다.

이는 과잉 추심을 방지해 코로나19로 어려워진 차주 부담을 덜어주겠다는 취지로 시행됐다. 애초 2020년 말까지 준수하면 됐지만 코로나19 사태 장기화 등으로 시행 기간이 올 연말까지 연장됐다.

준수 기간이 장기화하며 저축은행의 고충도 커졌다. 가장 큰 문제는 채권 매각 가격이다. 매입업체가 캠코 1곳이다 보니 기대치보다 매입가가 현저히 낮게 책정되고 있다는 의견이다. 저축은행은 부실채권을 저렴하게 매각하기보다 떠안는 방안을 선호하게 됐다.

악화하는 경기와 맞물려 가계대출 부문에서 연체율이 빠르게 확대되고 있다. 금융감독원에 따르면 지난해 말 업계 총 가계대출 연체율은 4.7%로 전년(3.7%) 대비 1%포인트 상승했다.

고정이하여신(NPL) 비율이 규제 한도(8%)에 육박하는 곳도 등장했다. OK저축은행의 지난해 말 NPL 비율은 7.95%로 △동년 3월 7.57% △6월 7.70% △9월 7.98% 등 지속 높게 유지됐다.

OK저축은행 관계자는 “코로나19 상황을 고려해 그동안 연체 차주에 대한 추심을 자제하고 금융당국의 연체채권 외부 매각 제한조치를 준수한 점이 영향을 줬다”라며 “이러한 상황을 반영해 당국의 기준치 이상으로 충당금을 적립하는 등 충분한 손실 흡수 능력을 확충하고 있다”라고 말했다.

결과적으로 당국 조치가 채권 매각 대신 충당금을 확대하는 방안을 도출하다 보니 수익성도 좋지 못한 흐름을 보인다.

지난해 업계 총 순익은 1조6000억원으로 전년 동기(1조9600억원) 대비 20% 급감했다. 금감원은 대손충당금 전입액이 큰 폭(8400억원)으로 증가한 영향이라고 바라봤다.

상황이 이렇다 보니 지표 개선을 위해 캠코 외 업체에 부실채권 매각을 허용해야 한다는 의견이 모인다.

한 저축은행업계 관계자는 “캠코에서 시장가격 대비 매입가격을 낮게 책정한다는 의견이 많다. 캠코 외 다른 기관에도 매각이 가능하다면 업계 입장에서 좋은 일”이라고 말했다.

일각에서는 금융당국도 이를 고려해 채권 매각을 활성화하는 방안을 검토하고 있다는 의견도 나온다. 저축은행이 민간 부실채권 전문기관에도 매각할 수 있게 허용하는 안이 거론된다.

하지만 금융위원회 관계자는 “확정된 게 없는 내용”이라고 선을 그었다.

한편 저축은행중앙회에 따르면 올 1분기 전국 79개 저축은행의 순이익 합계가 적자를 기록할 전망이다. 지난 2014년 흑자전환 이후 이어온 성장세가 9년 만에 꺾이게 됐다.

대한금융신문 정태현 기자 jth@kbanker.co.kr