IFRS9 도입에 금융자산 재분류 영향

총자산의 각 38·35% 손익변동성 노출

2023년 06월 20일 18:25 대한금융신문 애플리케이션에 표출된 기사입니다.

시중금리에 따라 손익변동성이 가장 큰 손해보험사는 MG손해보험과 롯데손해보험인 것으로 나타났다.

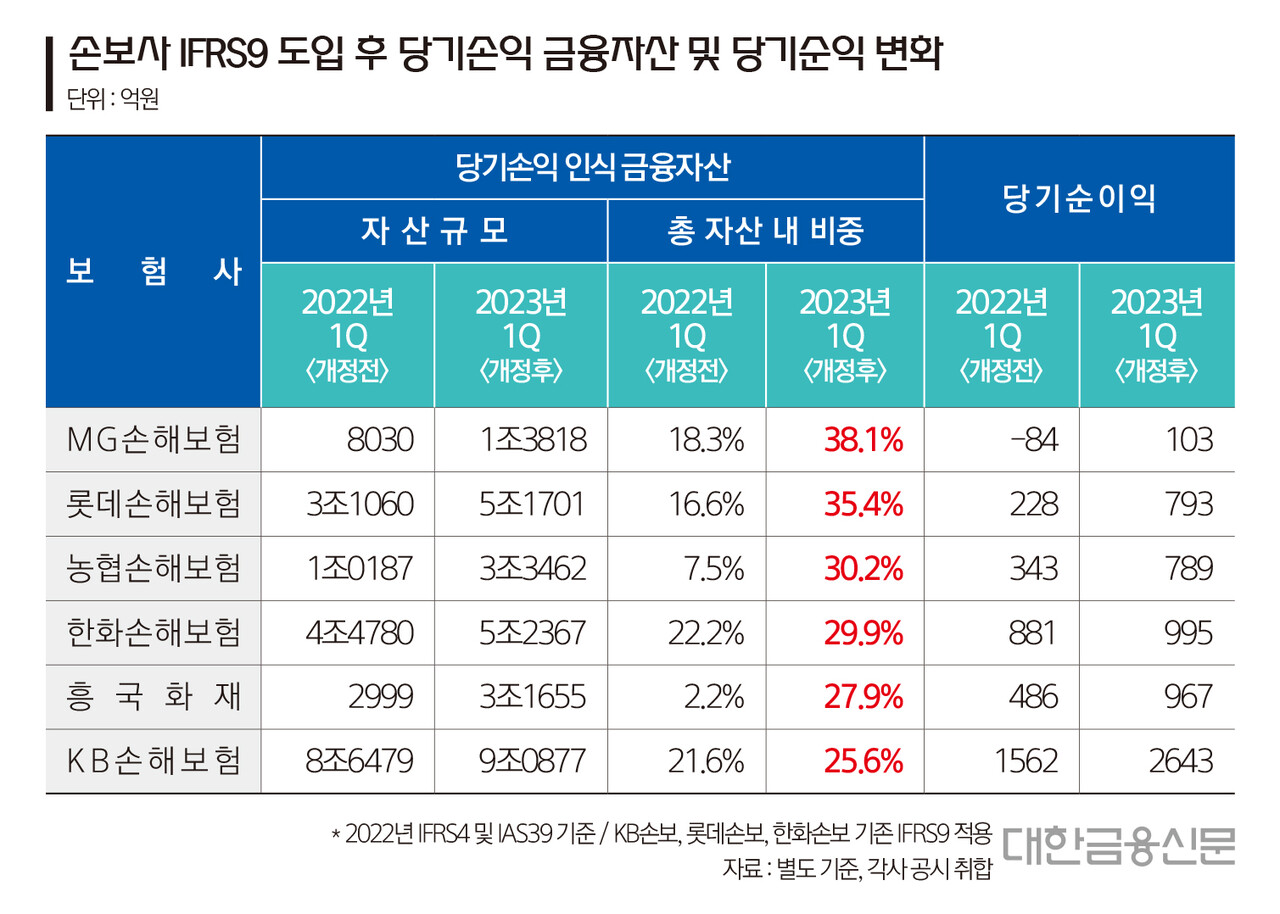

20일 대한금융신문이 올해 1분기 손보사 재무제표를 분석한 결과 신 국제회계기준(IFRS9)상 전체 자산에서 당기손익-공정가치측정금융자산(FVPL) 비중이 30%를 넘는 손보사는 MG‧롯데‧NH농협 세 곳<표 참조>이다.

FVPL은 가치변동이 당기손익에 영향을 주는 자산을 말한다. 향후 금리변동으로 발생할 평가손이나 평가익이 당기손익에 반영될 수 있다는 의미다.

MG손보의 올 1분기 FVPL 규모는 1조3818억원으로 전년 동기(8030억원) 대비 5788억원 증가했다. 같은 기간 총자산에서 FVPL 비중은 18.3%에서 38.1%로 늘어나며 손보사 중 가장 높았다.

롯데손해보험과 농협손해보험의 올해 1분기 FVPL 규모는 각각 5조1701억원, 3조3462억원으로 전년 동기 대비 2조641억원, 2조3275억원 증가했다. 같은 기간 전체 자산에서 FVPL 비중은 각각 18.8%포인트, 22.7%포인트 늘어난 35.4%, 30.2%였다.

이외에 한화손해보험(29.9%), 흥국화재(27.9%), KB손해보험(25.6%) 등도 FVPL 비중이 30%를 육박할 정도로 높게 나타났다.

보험사의 당기손익 인식자산이 증가한 이유는 올해부터 도입된 IFRS9 회계 변경으로 금융자산의 분류 및 분류기준 등이 바뀌어서다.

지난해까지 보험사가 보유한 채권‧주식 등 금융자산은 보유 의도에 따라 만기보유증권, 매도가능증권 등으로 분류됐다. 이때 매도가능증권의 평가손 또는 평가익이 발생하면 당기순익이 아닌 기타포괄손익(자본)으로 반영했다.

IFRS9 상에선 엄격한 원칙에 기반해 금융자산을 FVPL, FVOCI(기타포괄손익-공정가치측정금융자산), AC(상각후원가측정자산)로 나눈다. 이 중 수익증권 등 FVPL로 평가되는 금융자산은 당기손익에 영향을 미친다.

기존부터 IFRS9을 적용해 온 KB손보, 롯데손보, 한화손보는 회계전환이 아니라 전략적으로 자산을 늘렸다고 볼 수 있다.

문제는 시장 금리가 급격히 오를 경우 FVPL 자산에서 대규모 평가손이 발생할 수 있다는 점이다.

선제적으로 IFRS9을 도입했던 일부 보험사는 지난해 가파른 시장 금리 상승영향으로 FVPL에서 평가손실을 인식했다. K-ICS 대비를 위해 운용자산 내 수익증권의 비중을 높인 영향으로 풀이된다.

하지만 지난해 말 발생한 평가손실은 올해 1분기 금리상승 속도가 줄어들고, 시중금리가 안정화되면서 다시 평가이익으로 돌아왔다.

그만큼 IFRS9 도입으로 보험사의 손익변동성이 대폭 확대된 것인데, 보험사 자산운용 포트폴리오가 새롭게 인식되면서 보험사의 FVPL 관리가 더욱 중요해진 셈이다.

실제 총자산 내 FVPL 비중이 가장 큰 MG손보를 살펴보면 올 1분기 당기순이익은 103억원으로 전년 동기(-84억원) 대비 187억원 늘어났다. 지난해 말 기준 당기순손실은 62억원이었다. 한 분기 만에 순익이 급증했다.

롯데손보와 농협손보의 올 1분기 당기순이익은 각각 793억원, 789억원으로 전년 동기 대비 248%, 130%가량 급증했다.

한 보험업계 관계자는 “금리 변동에 따른 위험을 줄이기 위해 FVPL을 줄이면 좋겠지만 IFRS9뿐만 아니라 보험사들이 킥스에 대한 리스크도 고려해야 하기 때문에 수익증권보다 변동성이 적은 채권으로 옮겨가는 것이 합리적일 수 있다”고 말했다.

대한금융신문 안수교 기자 hongsalami@kbanker.co.kr