은행에 비대면 보험 비교‧추천 허용 검토

당국 “플랫폼 운영성과 보고 판단할 것”

자동차보험까지 풀릴까…시장충격 우려

2023년 6월 21일 15:00 대한금융신문 애플리케이션에 표출된 기사입니다.

방카슈랑스(은행 내 보험판매)에도 보험상품 비교‧추천 서비스가 허용될 가능성이 제기된다. 플랫폼에 자동차보험 취급이 허용됐기에, 향후 최대 쟁점도 차보험이 될 전망이다.

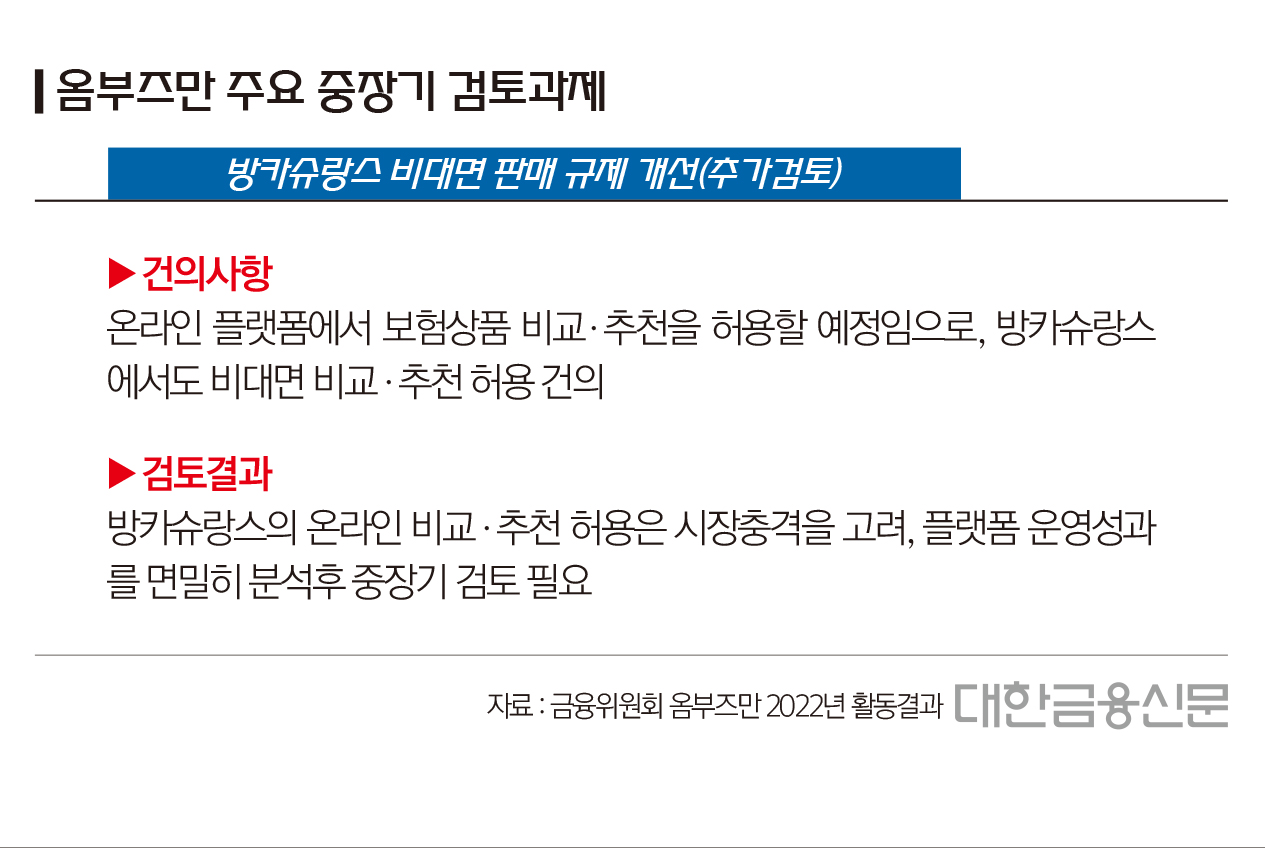

21일 금융위원회에 따르면 지난해 옴부즈만 회의에선 플랫폼처럼 방카슈랑스 채널에도 비대면 비교‧추천을 허용해달라는 건의가 제시됐다. 옴부즈만은 금융당국의 불합리한 행정규제 개선과 금융소비자보호를 위해 운영되고 있는 규제개선 협의체다.

금융위는 이를 중장기 검토과제로 선정했다. 추가적인 검토가 필요하며, 플랫폼의 비교‧추천 서비스 운영성과를 보고 판단하겠다는 입장이다.

금융당국이 ‘불수용’이 아닌 ‘중장기 검토’를 결정하면서 보험업계엔 긴장감이 돌고 있다. 그간 유보됐던 방카슈랑스 4단계가 일부 허용될 수 있다는 우려다.

방카슈랑스는 보험사가 은행과 제휴해 보험상품을 위탁 판매하는 제도로 지난 2003년 도입됐다. 이후 단계별로 보험상품의 종목이 확대됐으나, 지난 2008년 시행 예정이었던 4단계(종신보험 및 자동차보험 허용)는 보험업계의 반대와 함께 무산됐다.

문제는 이미 금융당국이 카카오 등 온라인 플랫폼에 자동차보험 취급을 허용했다는 점이다. 향후 방카슈랑스에 비대면 비교‧추천이 허용될 경우 ‘동일기능 동일규제’ 원칙에 따라 자동차보험이 풀릴 가능성이 있다. 사실상 방카슈랑스 3.5단계가 시작될 수 있다는 의미다.

전통적으로 자동차보험은 보험사와 설계사에 수익보다는 ‘미끼상품’의 개념으로 자리해 왔다. 타 상품에 비해 비교적 접근이 쉬워, 다른 장기보험 등으로 판매를 확대할 수 있어서다.

설계사와 보험사 입장에서 자동차보험이 타 채널에 허용된 다는 건, 소비자와의 접점을 떼어줘야 한다는 의미다. 지난해 보험업계가 플랫폼의 보험진출을 반대하면서 자동차보험만큼은 사수하려 했던 것도 이 때문이다.

앞서 보험업계는 플랫폼의 보험진출에 반대하는 이유로 △설계사 및 GA(법인보험대리점)의 대량 실업 △판매 주도권이 넘어감에 따른 보험사 경쟁력 악화 △불완전판매 가능성 등을 꼽았다. 이는 지난 2008년 방카슈랑스 4단계가 무산될 당시의 반대 논거와 매우 유사하다.

지난해 반대 여론에도 금융당국은 플랫폼에 보험상품 취급의 길을 열어줬다. 또 한번의 시장충격이 우려되는 이유다.

한 보험사 관계자는 “플랫폼에 비교‧추천 서비스가 허용된 이후, 은행과 금융지주가 방카슈랑스 확대를 노리고 있다”며 “GA협회가 협회장으로 정치권 인사를 추대한 이유가 이를 막기 위해서라는 말도 있다”고 말했다.

금융당국도 이같은 시장의 우려를 인지하고 있다. 금융위 관계자는 “방카슈랑스는 시장에서 예민한 이슈인 만큼 구체적으로 말하기 어렵다”며 “옴부즈만 회의서 결정된 추가검토는 지금 당장은 추진이 어렵다는 의미”라고 말했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr