웰컴저축은행 대출 중개업 ‘유일’

여전히 높은 부대업무 승인 문턱

2023년 8월 4일 15:45 대한금융신문 애플리케이션에 표출된 기사입니다.

금융당국이 저축은행의 부대업무에 규제를 완화한 지 3년이 넘었지만 이 기간 승인 사례는 단 한건으로 나타났다.

저축은행이 신사업을 추진하기엔 여전히 문턱이 높고, 완화된 규제의 실효성도 떨어진다는 지적이 나온다.

4일 금융감독원에 따르면 현재까지 등록된 저축은행의 부대업무는 웰컴저축은행의 대출중개 업무가 유일하다. 지난 2021년 웰컴저축은행은 마이데이터 사업과 함께 대출중개를 당국으로부터 승인받았다.

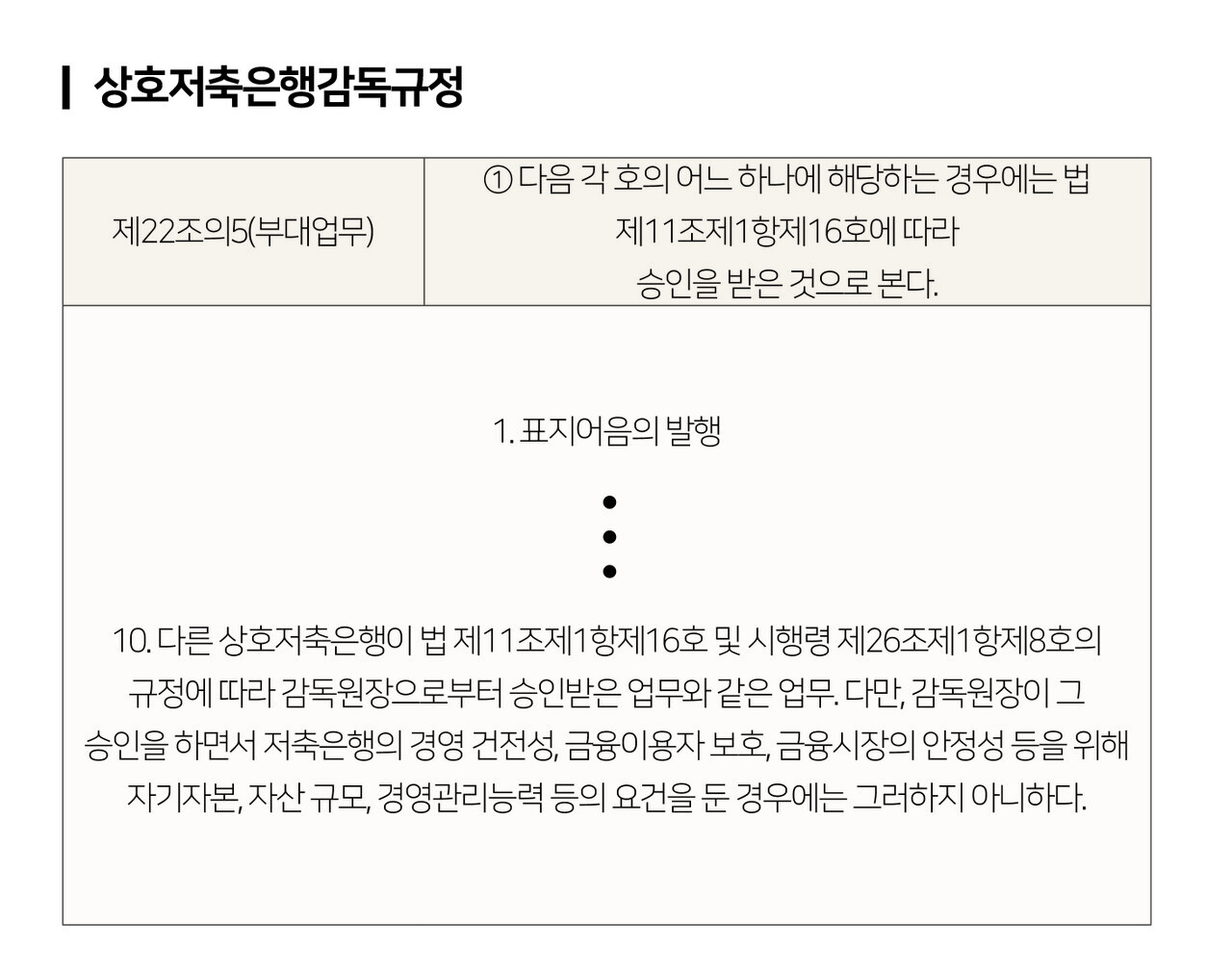

앞서 2020년 3월 다른 저축은행이 승인받은 부대업무는 별도의 승인 없이도 취급할 수 있도록 한 상호저축은행감독규정 개정안이 시행됐다.

이에 현재 웰컴저축은행 외 저축은행들도 라이센스만 획득하면 대출 중개를 다룰 수 있다. 다만 신사업은 엄두도 못내는 상황이라는 것이 관계자들의 전언이다.

저축은행은 새로운 부대업무를 승인받기 위해 금융당국에게 △자기자본 △자산 규모 △경영 건전성 △금융이용자 보호 △경영관리능력 등의 요건을 평가받아야 한다. 또 사업의 당위성과 계획 등도 금융당국에 알려야 하는 등 절차가 까다롭다.

저축은행이 포지티브 규제를 적용받고 있다는 점도 신사업 진출이 어려운 이유 중 하나로 꼽힌다. 포지티브 규제란 법률과 규제에 기재된 업무만 허용하고 이외의 사업은 허용하지 않는다.

금감원의 저축은행 표준업무방법서에 명시된 사업만 영위할 수 있다는 의미다. 일례로 저축은행은 골드바 판매가 부대업무로 기재돼 있지만 은 판매, 금계좌 발급 등 유사한 사업은 불가능하다. 또 스포츠 팀을 운영하는 저축은행의 경우 티켓을 판매할 수 없다.

저축은행업계는 부대업무 규정과 규제완화에 대해 회의적인 입장이다. 신규 부대업무 승인이 불가능에 가까운 상황에서 후발주자의 승인을 완화하는 것으로는 효과를 보기 어렵다는 거다.

한 저축은행 관계자는 “웰컴처럼 대형사의 경우 시스템을 구축할 여력도 되고 마이데이터 승인도 받아뒀기에 부대업무 승인을 받았던 것”이라며 “기본적으로 저축은행은 영위할 수 있는 사업이 매우 제한적이고, 새 부대업무를 당국에 설득하는 과정도 어렵다”고 말했다.

이어서 그는 “저축은행의 기존 업무에 적용되는 규제도 강화되는 추세인데 어떤 저축은행이 총대를 메고 신규 사업을 승인받을 수 있을지 모르겠다”고 말했다.

대한금융신문 박진혁 기자 pjh@kbnaker.co.kr