고-중저신용자 금리 역전 발생

“자체 심사서 다중채무 거를뿐”

저축은행 가계신용대출에서 고신용자가 더 높은 이자를 부담하는 대출금리 역전 현상이 발생하고 있다. 고신용자가 2금융권 대출을 이용하면 다중채무자일 가능성이 높다는 이유다.

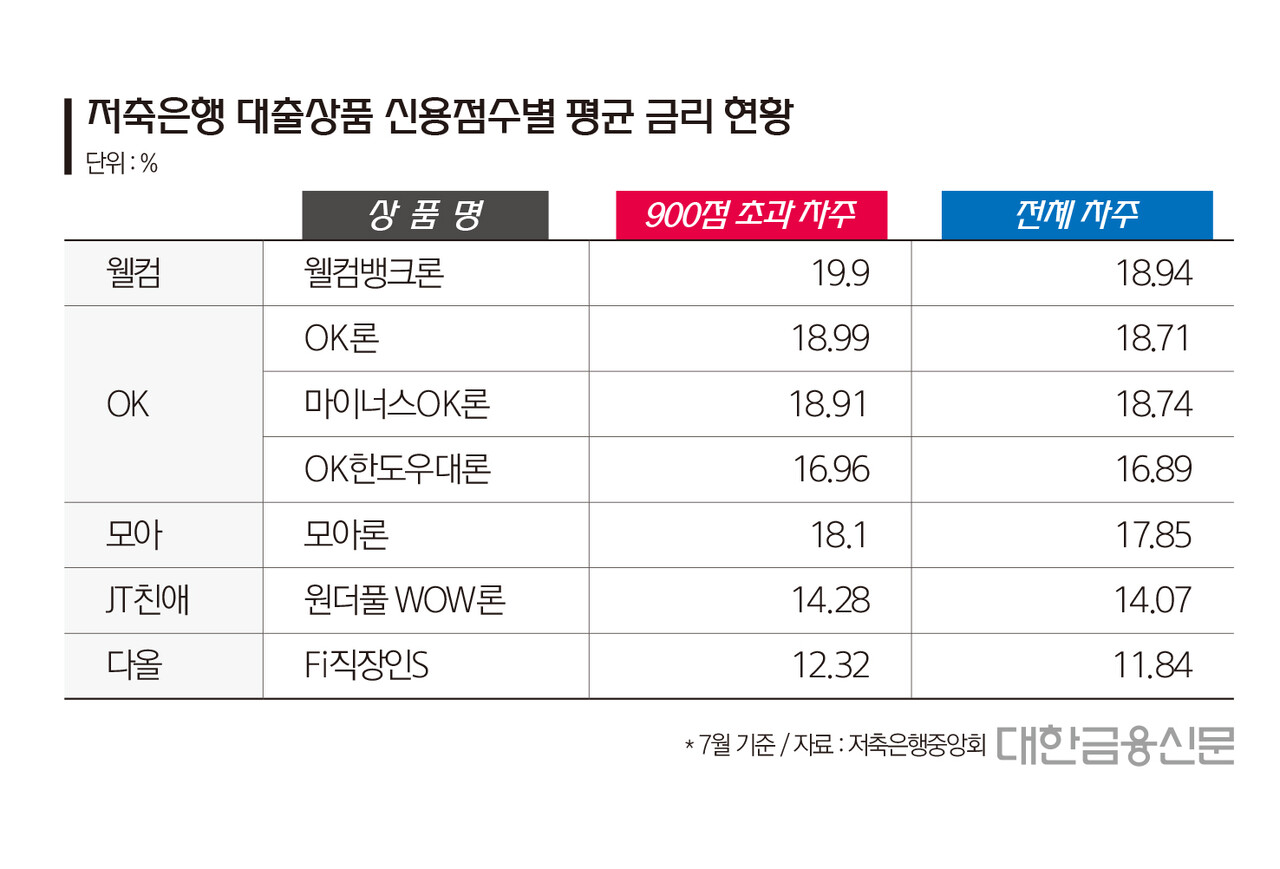

7일 저축은행중앙회 공시에 따르면 지난달 기준 신용평가점수 900점을 초과하는 차주의 평균 대출금리가 전체 차주 평균 대출금리보다 높게 책정된 상품은 총 7개다.

이중 신평점수 900점 초과 차주의 평균 대출금리가 가장 높은 상품은 웰컴저축은행의 웰컴뱅크론(19.9%)이었다.

반면 같은 상품에서 신용점수가 801~900점인 차주의 평균 대출금리는 18.77%였으며, 전체 차주 평균 대출금리는 18.94%로 집계됐다.

OK저축은행의 OK론에서 신용점수 900점대 차주의 평균 대출금리는 18.99%로, 전체 차주 평균 대출금리인 18.71%보다 높게 나타났다.

이어 OK저축은행의 마이너스OK론(18.91%), 모아저축은행의 모아론 (18.1%), OK저축은행의 OK한도우대론(16.96%), JT친애저축은행(14.28%), 다올저축은행의 Fi직장인S(12.32%) 순으로 고신용 차주의 금리가 평균보다 높게 측정됐다.

저축은행업계는 신용점수의 맹점이 있다고 이야기한다. 2금융권을 찾는 고신용자의 경우 다중채무 이력이 있는 경우가 많아 오히려 위험이 크다는 것이다.

저축은행 한 관계자는 “일반적으로 신용평점이 높으면 내가 우량한 사람이라고 생각하지만 실제로 금융사가 심사할 땐 다르다”며 “대출금리 산정 시 연체 기록, 상환 능력 등 총체적으로 반영, 금리가 높게 측정되는 것”이라고 말했다.

대한금융신문 안수교 기자 hongsalami@kbanker.co.kr