핀테크發 은행 간 점유율 지각변동

특화 혜택으로 충성고객 확대 주력

수년간 고금리를 무기로 한 예금 ‘제로섬게임’에 은행도 지친 모양새다.

한 은행 관계자는 “금리 출혈 경쟁을 지속하기엔 당국의 눈치가 따갑다”라며 “비슷비슷한 금리싸움은 의미 없음을 자인하고, 상품 다변화를 통한 충성고객 확보에 주력할 타이밍”이라고 말했다.

고금리 마케팅만으로 어렵게 된 건 핀테크와 인터넷은행 등장의 영향이 컸다.

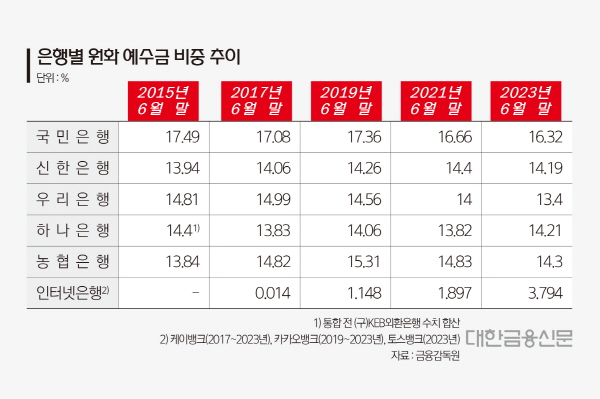

올해 6월말 기준 국내 원화예수금 점유율은 KB국민은행이 16.32%로 가장 높고, △NH농협은행(14.3%) △하나은행(14.21%) △신한은행(14.19%) △우리은행(13.4%) 순이다.

지난 2015년 6월말 △KB국민은행(17.49%) △우리은행(14.81%) △하나은행(14.4%) △신한은행(13.94%) 순위 구도에서 큰 변동이 일었다.

또 인터넷은행의 원화예수금 점유율은 케이뱅크가 등장한 지난 2017년 6월말 0.014%에서 카카오뱅크와 토스뱅크가 합류한 올해 6월말 3.794%로 늘었다.

한 시중은행 관계자는 “개인 고객 수에 비례해 공고했던 은행 간 원화예수금 점유율은 지난 2015년 계좌이동제 도입, 2017년 즈음 핀테크가 활성화된 이후 균열이 생겼다”고 말했다.

은행마다 예금 점유율을 지키기 위한 상품과 서비스를 내놓고 있다.

하나은행은 적금과 예금의 하이브리드(hybrid)형 상품 ‘부자씨 적금’을 새로 선보였다. 만기 시 재가입 없이 만기 자금을 자동으로 예금으로 재예치하고, 적금 불입은 자동으로 새로 시작된다. 하나의 계좌로 목돈을 만들고, 다시 굴리는 새로운 방식이다.

우리은행의 ‘N일 적금’은 네이버웹툰 인기 콘텐츠인 ‘유미의 세포들’을 활용했다. 웹툰 주인공인 유미의 감정을 의인화한 ‘감정’ 캐릭터가 입혀진 스탬프와 다이어리로 저축을 관리할 수 있게 했다.

건강관리와 금융을 결합한 상품도 있다. KB국민은행은 걸음 수에 따라 우대금리를 제공하는 ‘온국민 건강적금-골든라이프’를 내놓았다. 만 60세 이상부터 개설할 수 있으며 6개월의 계약기간 동안 매월 20만원 이하로 자유롭게 저축 가능하다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr