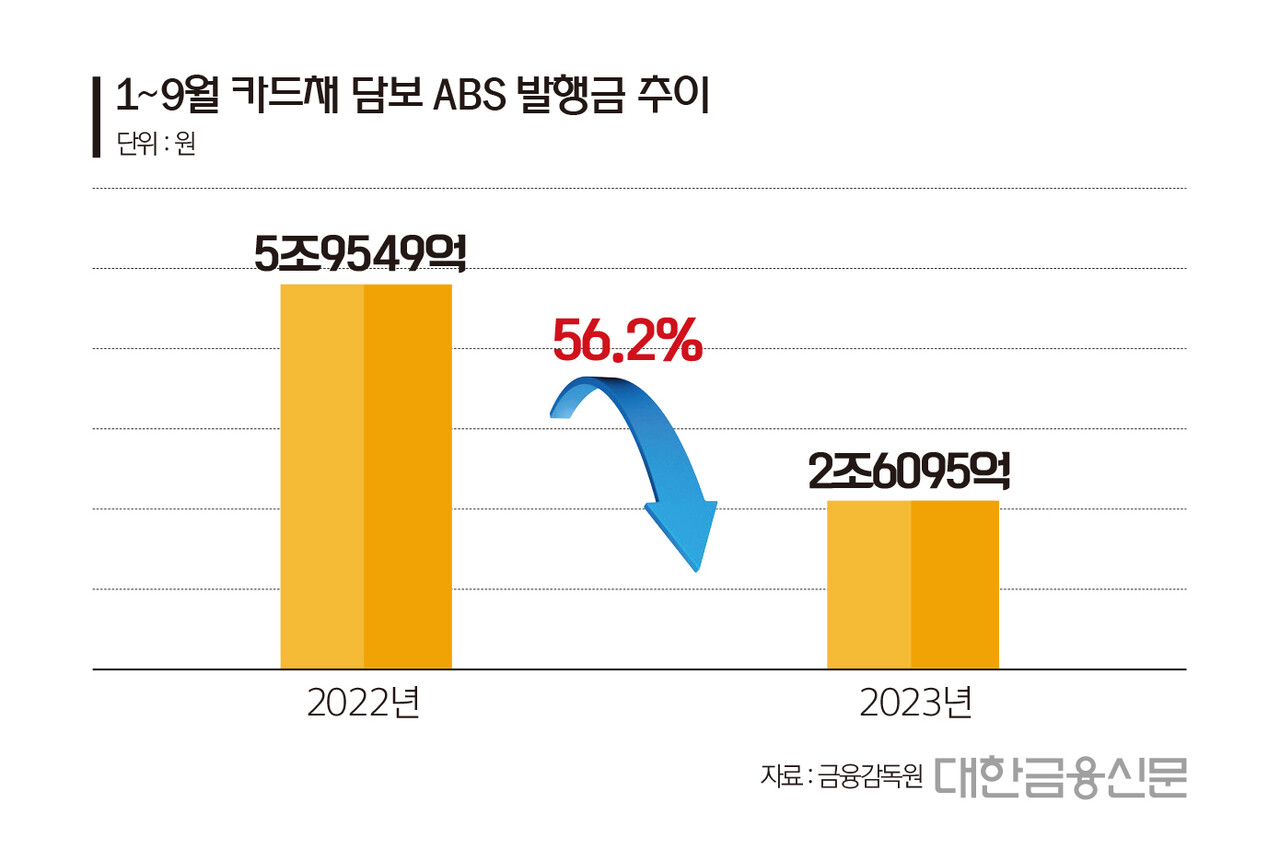

발행량 전년비 56.2% 감소

발행 금리 이점 떨어진 탓

이제 카드사에겐 자금조달의 숨통을 틔워주던 자산유동화증권(ABS) 발행도 벅차 보인다.

3일 금융감독원에 따르면 올해 1~9월 카드사의 ABS발행금은 총 2조6095억원으로 지난해 같은 기간에 비해 56.2%(3조3454억원) 감소했다.

지난해 ABS발행을 크게 늘렸던 분위기와 대비된다. 지난 2022년 카드사의 ABS발행금은 6조5233억원으로 전년 대비 52.6%(2조2475억원) 늘었다.

카드사는 금리가 오르면 ABS를 자금조달 수단으로 활용한다. 카드사 입장에서는 ABS가 매출채권을 담보로 발행하기 때문에 여전채보다 낮은 금리로 자금을 조달할 수 있다.

하지만 지난해보다 기준금리가 오르며 ABS발행 금리도 상승하자 카드사가 ABS를 발행할 유인이 떨어진 것으로 풀이된다.

한 카드사 관계자는 “ABS는 담보 채권이라 회사채 대비 낮은 금리로 발행할 수 있는데, 상대적으로 금리 조건이 좋았던 지난해 카드사들이 선제적으로 카드채권 기초 ABS 발행을 늘렸던 것”이라며 “올해는 발행금리 자체가 지난해 대비 이점이 사라졌다”라고 말했다.

조달비용을 줄이려는 카드사는 만기가 1년 미만인 단기채 발행을 늘리는 모양새다.

한국예탁결제원에 따르면 지난 9월 만기 1년 미만 카드채 발행 금액은 7500억원으로 전달 대비 59.6%(2800억원) 늘었다.

기준금리 인상 여파가 컸던 올해 1월 3600억원 규모로 발행됐던 것에 비해서도 2배 넘게 늘어난 수준이다.

하지만 차입금 만기가 짧아지면 차환과 상환 시기가 빨라져 유동성 부담과 리스크가 커질 수 있단 우려도 나온다.

서지용 한국신용카드학회장은 “단기 차입 비중이 높아지면 잦은 차환 발행으로 오히려 이자 비용 부담이 더 커질 수 있다”며 “매출채권 또는 대출채권을 담보로 저리의 자금조달이 가능한 ABS발행 비중을 늘리려는 노력이 필요하다”고 말했다.

한편 ABS는 부동산, 매출채권, 유가증권, 주택저당채권 및 기타 재산권 등과 같은 기업이나 은행이 보유한 유·무형의 자산을 기초로 발행하는 증권이다.

올해 카드사의 ABS 발행은 매 분기 전년동기 보다 감소하는 경향을 보였다. 1분기 7472억원, 2분기 3554억원, 3분기 1조4956억원 줄었다.

대한금융신문 안수교 기자 hongsalami@kbanker.co.kr