금감원, 보험부채 할인율 25bp 인하

배당가능익 줄면서 발행여력 감소해

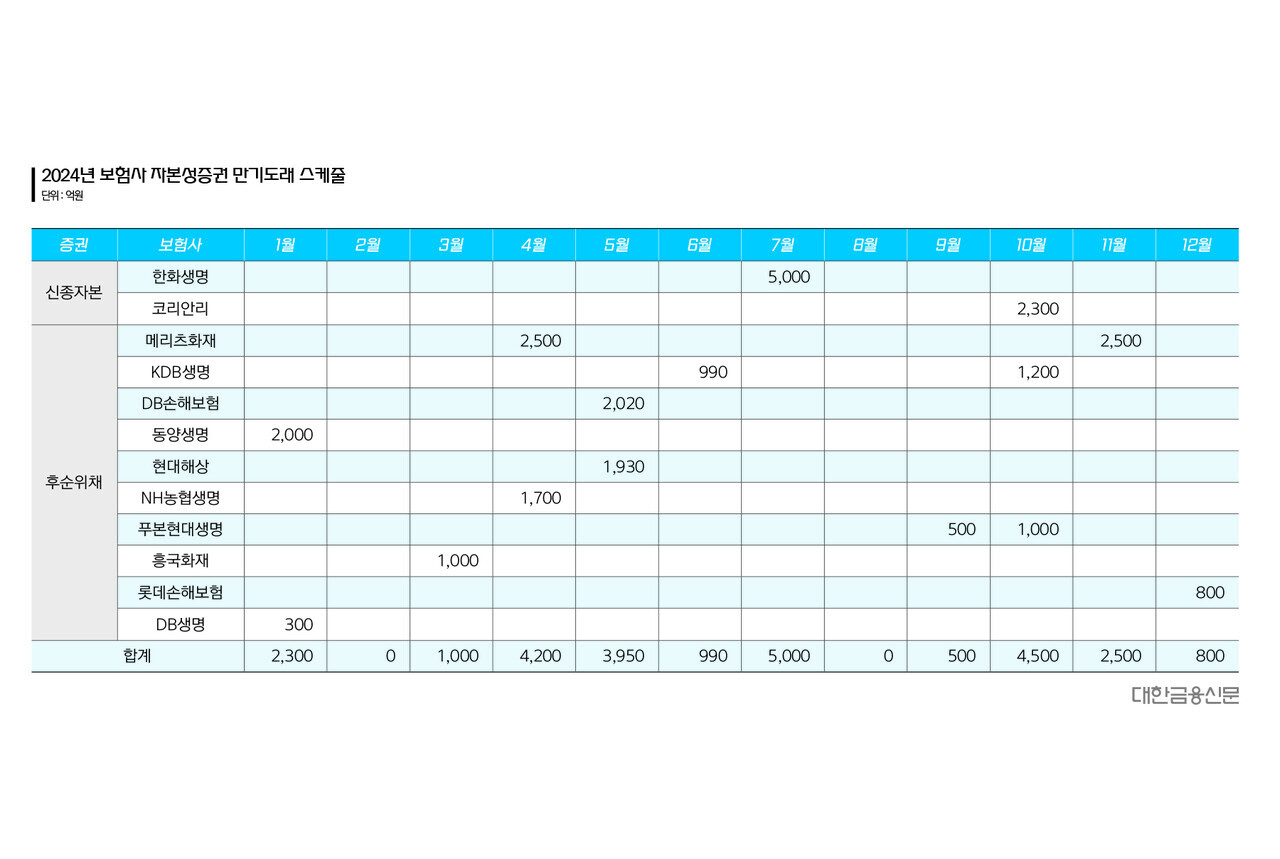

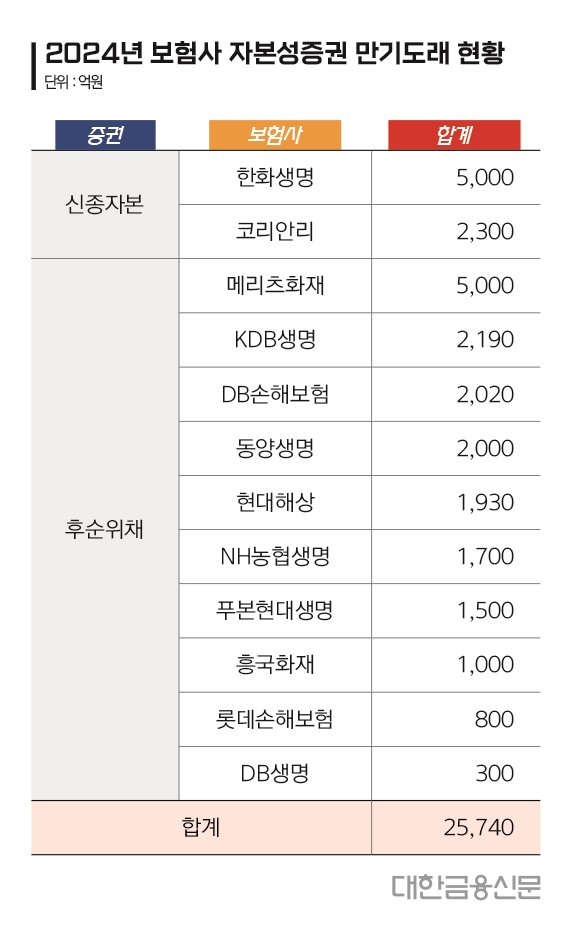

내년까지 보험사에 만기도래하는 자본성증권(후순위채+신종자본증권) 규모가 2조6000억원에 달하는 것으로 나타났다.

문제는 차환 발행 물량에 영향을 미치는 보험부채 할인율이 떨어진다는 점이다. 조기 상환에 차질을 빚을 보험사가 생길 수 있다는 예측도 나온다.

2023년 12월 4일 16:29 대한금융신문 애플리케이션에 표출된 기사입니다.

<배경>

4일 보험업계에 따르면 내년 말까지 총 12개 보험사에서 발행한 2조5740억원의 자본성증권이 만기 도래한다. 상반기에만 1조2440억원(48%)이 몰려있다.

신종자본증권의 경우 한화생명과 코리안리가 7월, 10월 각 5000억원, 2300억원이 예정됐다.

후순위채는 메리츠화재가 4월, 11월 각 2500억원씩 5000억원으로 가장 많았다. 다음으로 KDB생명은 6월(990억원), 10월(1200억원)에 2190억원이 만기 도래한다.

이외 DB손해보험 2020억원, 동양생명 2000억원, 현대해상 1930억원, NH농협생명 1700억원, 푸본현대생명 1500억원, 흥국화재 1000억원, 롯데손해보험 800억원, DB생명 300억원 등의 콜이 예고돼 있다.

5년 전인 지난 2019년경 올해 도입된 새 국제회계(IFRS17) 및 신지급여력(K-ICS·킥스) 제도를 준비하려 자본 확충에 나섰던 결과다.

<핵심>

대부분 보험사가 차환 발행에 나설 것으로 점쳐진다.

특히 일부 보험사는 킥스비율이 금융감독원의 권고치인 150%에 못 미칠 정도(대한금융DB 내 2023년 2분기 보험사 K-ICS 비율 현황 참고)로 가용자본 부족에 시달리고 있다.

경과조치 적용 전 기준으로 올 상반기 푸본현대생명과 KDB생명의 킥스비율은 6%, 67.5%다. 이들 보험사는 경과조치를 적용해도 145%, 140.7% 등으로 금감원의 권고치를 밑돈다.

이외 흥국화재가 132.2%(경과조치 적용 후 211.5%)로 권고치를 하회했고, 동양생명 162.5%, NH농협생명 170.6%(경과조치 적용 후 338.6%) 등이 권고치를 조금 웃도는 상황이다.

갚지 않을 환경도 아니다. 이미 보험사는 자본성증권 콜옵션 미행사시 발생할 부작용을 몸소 체험한 바 있다.

지난해 말 흥국생명은 5억달러(2017년 발행 당시 기준 5571억원)에 대한 콜옵션 미행사에 나섰다가 호된 대가를 치르고, 이를 번복한 바 있다.

통상 보험사는 새 자본성증권을 발행해 차환하는 형태로 조기 상환한다. 시장 관례지만, 실상 자본성증권의 영구성(자본성격)을 해친다. 그럼에도 당시 레고랜드발 유동성 이슈로 인해 금융감독원은 흥국생명을 포함한 대다수 보험사의 자본성증권 조기 상환을 독려했다.

<알아야 할 것>

일부 보험사에게 내년 적용될 보험부채 할인율 변동은 악재다.

올해 8월 금감원은 보험부채 할인율 산출 기준에 대한 개선안을 배포한 바 있다. 이에 내년 장기선도금리(LTFR)는 올해보다 25bp(0.25%포인트) 하락한 4.55%로 결정됐다.

LTFR은 보험부채에 적용하는 할인율이다. 할인율이 낮아지면 그만큼 쌓아야 할 부채가 커지고, 자본량은 축소한다. 이는 자본성증권 발행한도를 결정하는 배당가능이익 감소로 이어진다.

금리상황도 보험사에 친절하지 않다.

신종자본증권이나 후순위채는 시중금리에 가산금리를 더해 발행하는데 최근 자본성증권 금리는 7%를 웃돈다.

올해 9월 푸본현대생명과 KDB생명이 발행한 후순위채 발행금리는 각 7.4%, 7% 였다. 모두 수요예측 금리상단을 쳤음에도 원하는 물량을 채우지 못하는 상황이 연출되기도 했다.

한 보험사 관계자는 “고금리로 자본 확충에 상당한 비용이 필요한데, 내년까지 시중금리가 하향할 것으로 보긴 어렵다”라며 “여기에 LTFR까지 인하되며 일부 보험사는 차환여력이 없어질 수 있다”라고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr