전세 사기 피해자에 혜택 몰빵

민간 상품만 못한 정책 모기지

오늘부터 새 보금자리론 판매가 시작됐다. 서민층의 내 집 마련을 도우려고 만든 정책 모기지(주택담보대출)인데, 민간 상품만 못한 금리에 시장 반응은 냉담한 분위기다.

30일 보금자리론 공급 재개 첫날, 오프라인 판매처인 은행의 창구는 평소와 다르지 않았다.

지난해 1월 특례보금자리론이 나왔을 때 은행 상담 건수가 2~3배 늘고, 주택금융공사 홈페이지에 접수를 원하는 이들이 몰려 접속이 지연됐던 것과 다른 상황이 연출된 거다.

한 시중은행 관계자는 “통상 정책 모기지 상품이 나오면 주택 매입 계획이 있거나 기존 주담대에서 갈아타고자 하는 고객들의 대출 요건, 우대금리 조건 등에 대한 문의가 많은데, 이번 보금자리론은 비교적 잠잠한 모습”이라고 말했다.

업계에선 민간 주담대와 별반 다르지 않은 보금자리론의 금리에 정책상품으로서 매력도가 떨어졌기 때문이라 보고 있다.

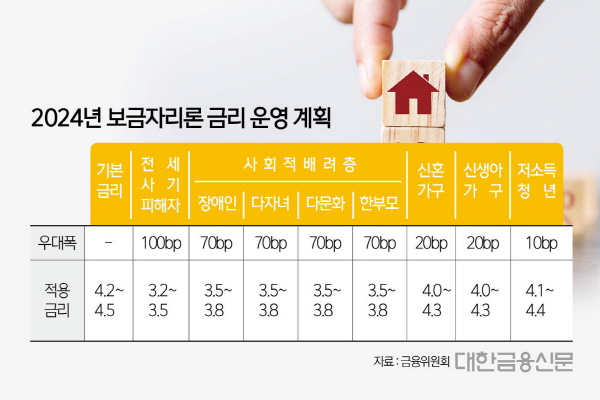

이번 보금자리론의 기본금리는 연 4.2~4.5%로 책정됐다.

저소득청년·신혼부부·신생아가구 등에는 10∼20bp(1bp=0.01%)의 우대금리가 적용되며, 장애인·다자녀(3자녀 이상)·다문화·한부모 가구의 경우 각각 70bp의 우대금리가 적용된다.

전세 사기 피해자에 한해서만 우대금리 최대치인 100bp가 적용돼 연 3.2~3.5%로 낮아진다.

현재 4대 시중은행의 혼합형(5년 고정) 주담대 기본금리는 최하단 기준 연 3% 초반대다. 최상단은 5%대로 보금자리론보다 다소 높지만, 은행 주담대의 준거금리로 작용하는 은행채 금리가 하향 추세라 격차가 줄어들 것으로 보는 이가 많다.

특히 은행은 이달 9일 비대면 주택담보대출 갈아타기 서비스 오픈을 계기로 주담대 금리 인하 경쟁까지 펼치는 중이다.

한 시중은행 관계자는 “대환대출 열풍 여파로 은행들이 경쟁적으로 주담대 금리를 낮추면서 대환뿐만 아니라 신규 수요까지 자극하고 있다”며 “은행 주담대 한도(10억원)도 보금자리론(4억원) 보다 훨씬 높아 고객 대부분이 은행 주담대를 더 매력적으로 느낄 것”이라고 설명했다.

한편 금융위원회는 보금자리론을 연내 10±5조원 범위로 공급하겠다는 계획을 세웠다.

연간 10조원 공급을 기본으로, 시장 자금수요·여타 정책자금 집행 상황에 따라 공급액을 탄력적으로 조정해 전체적인 정책모기지(보금자리론+디딤돌)가 과거 10년간 평균 수준인 40조원 내외로 공급될 수 있도록 관리한다는 방침이다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr