기존 인뱅도 힘 못 쓰는데…

차별화된 수익모델 구축 관건

2024년 2월 6일 15:00 대한금융신문 애플리케이션에 표출된 기사입니다.

제4의 인터넷전문은행에 선정되고자 하는 기업들의 물밑경쟁이 치열하다. 은행은 개의치 않는 분위기다.

6일 업계에 따르면 금융당국이 은행업 경쟁 촉진을 위한 인터넷은행 추가 설립 가능성을 시사하면서 다양한 기업이 컨소시엄을 구성하고 예비인가 신청 준비에 박차를 가하고 있다.

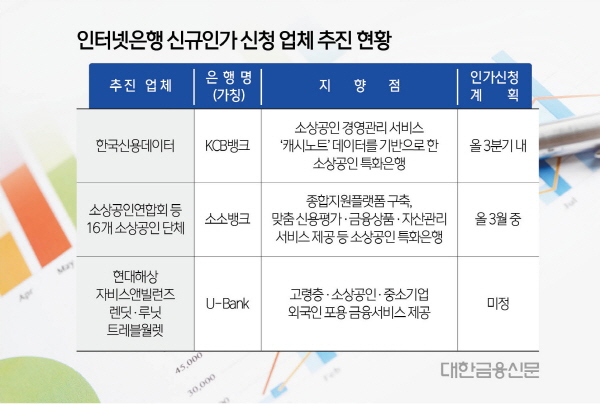

가장 먼저 도전장을 내민 곳은 소프트웨어 개발업체인 한국신용데이터(KCD)다.

현재 주력하고 있는 소상공인 경영관리 서비스 ‘캐시노트’ 운영 노하우와 중금리대출 시장에서 개인사업자 신용평가업을 하는 한국평가정보, 사업자 대상 정부 정책·지원 안내 서비스를 제공하는 한국비즈커넥트 등 자회사 역량을 더한 인터넷은행 모델을 구상 중이다.

소상공인연합회 지역협의회 등 16개 소상공인 단체도 소상공인에 특화된 인터넷은행 ‘소소뱅크(가칭)’ 설립을 준비하고 있다. 소상공인을 위한 맞춤형 금융상품과 자산관리 서비스를 제공하는 것이 목표다.

자동차보험 강자 현대해상도 출사표를 던졌다. 온라인투자연계금융사(P2P) 렌딧과 세금환급 플랫폼 ‘삼쩜삼’을 운영하는 자비스앤빌런즈, 의료 인공지능(AI) 기업 루닛, 외환 전문 핀테크사 트래블월렛 등 혁신 기술력을 갖춘 스타트업과 손을 잡고 U-Bank 컨소시엄을 결성했다.

이들 컨소시엄은 고령층과 소상공인·중소기업, 외국인을 키워드로 기존 금융서비스의 사각지대를 해소할 수 있는 금융서비스 제공을 어젠다로 삼았다.

은행 산업에 신규 경쟁자가 언제라도 출현할 수 있는 환경이 만들어졌지만, 은행은 크게 신경쓰지 않는 분위기다.

인터넷은행의 성패는 얼마나 차별화된 사업모델을 갖췄느냐에 따라 갈리는데, 설립을 준비 중인 기업들의 현재 상황으로 봐선 인가를 받기 어렵다고 본다. 뿐더러 시장에 등장한다 해도 수익을 내기 쉽지 않을 것이란 전망을 내놓는다.

한 시중은행 관계자는 “소상공인과 벤처기업이 제4 인터넷은행의 주요 타깃이 될 것으로 보이는데, 이미 포화상태인 상황에서 시중은행보다 재무 안전성은 물론 리스크관리 역량이 부족할 수밖에 없는 신생은행의 틈새 수익 창출은 한계가 있을 것”이라고 말했다.

이어 “기존 인터넷은행들도 중금리대출 활성화라는 포괄적인 목표로 뛰어든 지 몇 년이 흘렀으나 아직 업권에서 차지하는 비중은 2% 안팎으로 미미하다”며 “규모가 더 협소한 시장에서의 땅따먹기를 표방하는 제4 인터넷은행이 메기 역할을 할 수 있을지 의문”이라고 짚었다.

한편 금융당국은 지난해 5월 ‘은행권 경영·영업관행·제도개선 TF’를 통해 인터넷은행 신규인가 물꼬를 트고, 같은 해 7월 신청 수요가 있다면 보다 적극적으로 검토하겠다는 입장을 밝힌바 있다.

충분한 자금력과 실현 가능한 사업계획이 있어야 한다는 전제조건이 달렸으나 현행 법령상 인터넷전문은행의 자본금 요건은 250억원 이상으로, 시중은행(1000억원)에 비해 문턱이 비교적 낮은 편이다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr