지난해 저축은행의 중금리 대출은 사잇돌로 겨우 체면치레를 했다. 저수익 정책보증 상품이지만 늘어나는 연체율에 민간중금리 대출 규모를 크게 축소한 탓이다.

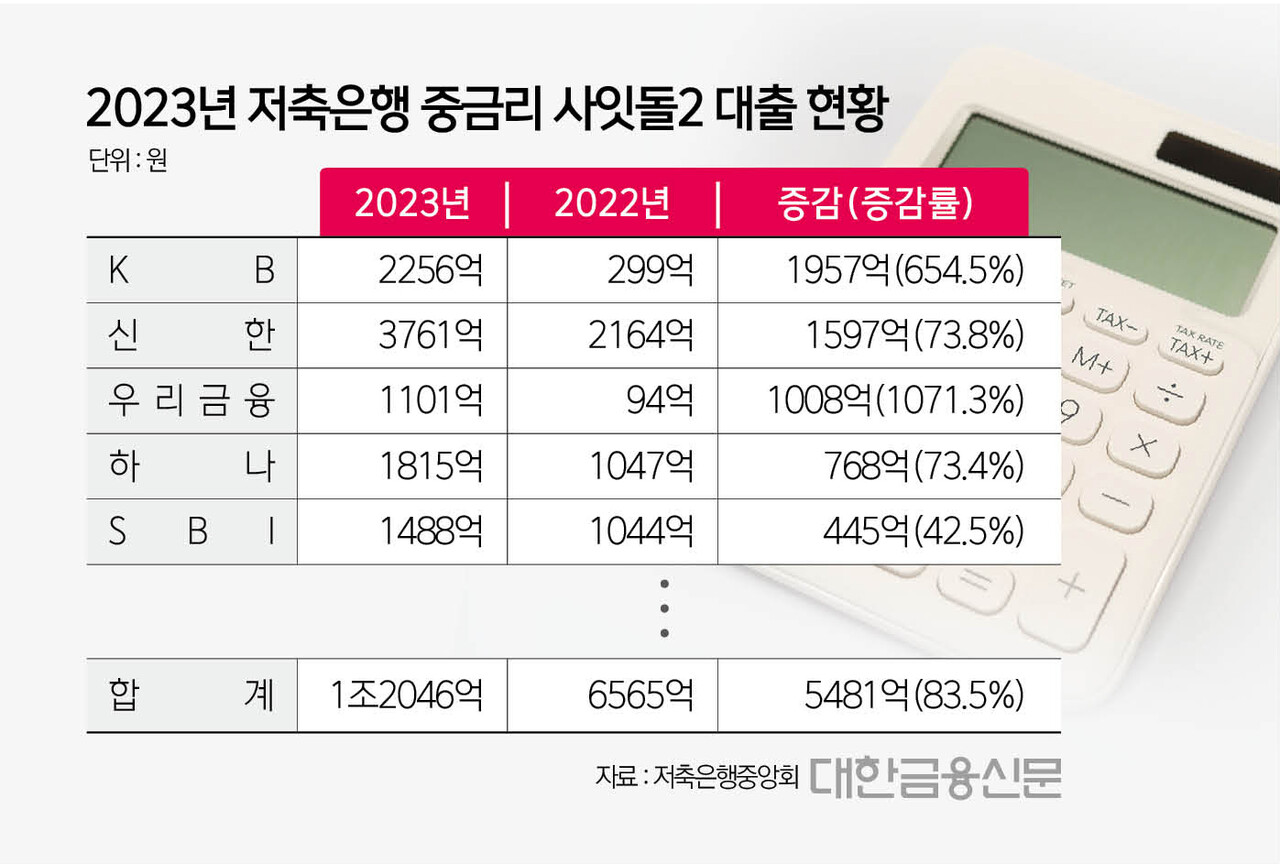

19일 저축은행중앙회에 따르면 저축은행의 지난해 연간 중금리 사잇돌2 대출 잔액은 1조2046억원으로 전년동기 대비 5481억원(83.5%) 증가했다.

저축은행 중 사잇돌2 대출을 가장 많이 취급하는 건 지주계 저축은행과 자산 규모 기준 업계 1위인 SBI저축은행이다.

가장 많이 늘어난 건 KB저축은행이다. 사잇돌2 대출 잔액은 2256억원으로 같은 기간 1957억원(654.5%)이나 급증했다.

KB저축은행 관계자는 "고금리로 인해 신규 신용 대출 증가에 어려움을 겪고 있다"며 "사잇돌 대출로 성장성 악화가 심화되는 것을 방어하고 있다"고 말했다.

증가율이 높은 건 우리금융저축은행으로 전년동기 대비 1008억원(1071.3%) 늘어난 1101억원을 기록했다. 작년까지 취급실적이 거의 없던 우리금융저축은행이다. 지주의 상생금융 요구와 함께 줄어든 대출잔액을 만회하기 위한 방안이었던 것으로 풀이된다.

이외 신한저축은행과 하나저축은행도 3761억원, 1815억원을 기록하며 각각 1597억원(73.8%), 768억원(73.4%)씩 늘어났다. SBI저축은행도 445억원(42.5%) 늘어난 1488억원을 기록했다.

정책보증대출인 사잇돌2 대출을 늘린 이유는 건전성 때문이다. SGI서울보증이 대출원금을 보증해 수익성은 낮지만 대출을 내줘도 리스크는 최소화할 수 있다.

저축은행은 리스크 관리를 위해 민간중금리 대출도 줄였다. 고금리로 인한 연체율 상승을 막기 위해서다.

지난해 저축은행의 민간중금리 대출잔액은 6조1598억원으로 전년동기 대비 4조6244억원(42.9%) 줄어들었다.

사별로는 SBI저축은행이 9991억원(41.5%) 줄어든 1조4088억원을 기록, 감소 폭이 가장 컸다.

KB(3364억원→2287억원), 우리금융(1374억원→964억원), 신한(4447억→1661억원) 또한 1077억원, 410억원, 2786억원씩 감소했다. 다만 하나(1990억원→3217억원)는 1227억원 늘었다.

한편 저축은행들의 현상 유지 노력에도 불구하고 연체율은 증가 추세다. 지난해 9월 말 기준 저축은행의 평균 연체율은 6.2%로 전년동기 대비 3.2%포인트나 높아졌다.

이에 금융당국은 보수적인 충당금 적립을 주문했고 4분기 실적이 악화로 이어졌다.

KB와 하나저축은행의 순이익은 적자 전환했다. 3억원, 23억원에서 -680억원, -165억원으로 급감했다. 우리금융은 -8억원에서 -207억원으로 적자가 확대됐다. 신한은 73억원에서 30억원으로 43억원 하락했다.

대한금융신문 이수영 기자 swim@kbanker.co.kr