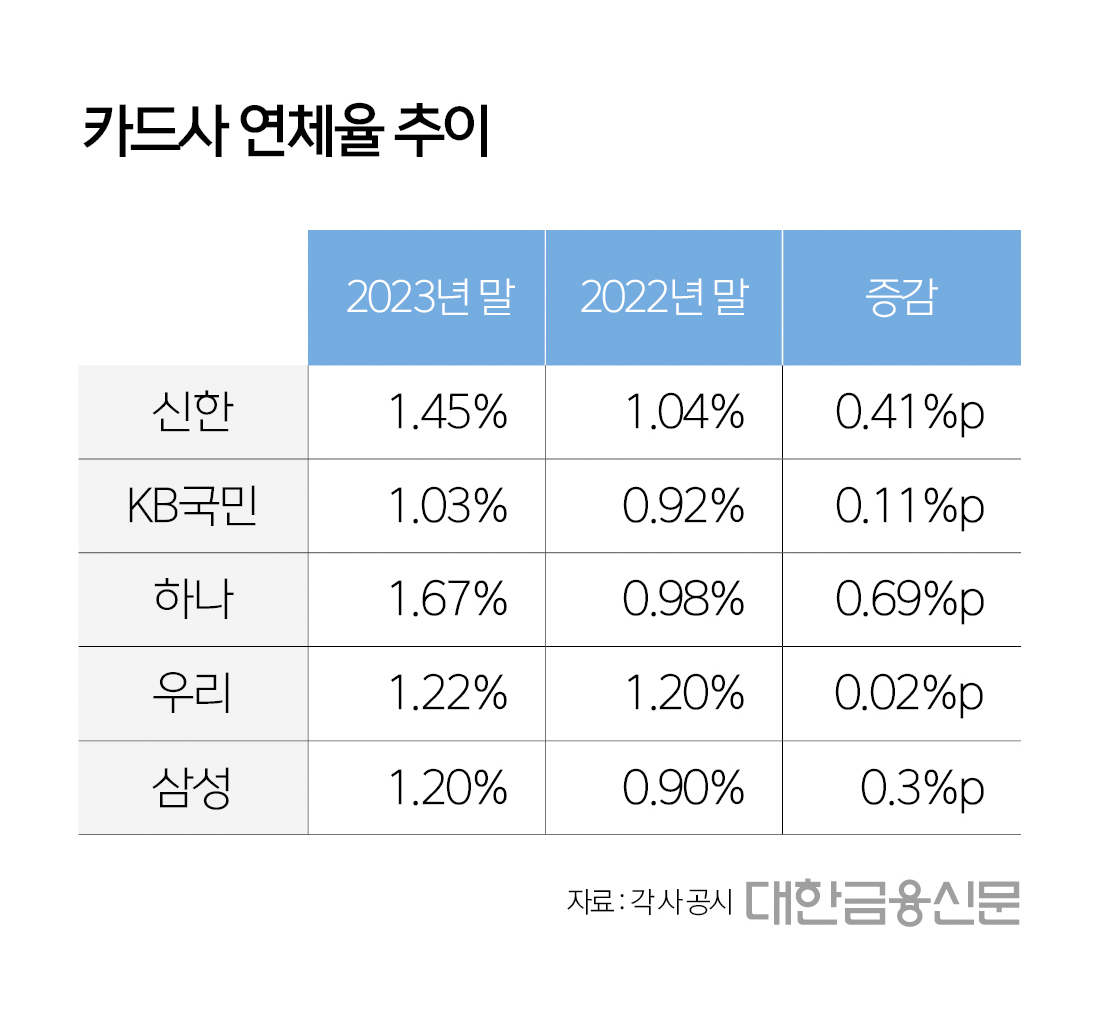

5개사 연체율 0.02~0.69%p 늘었지만

“동시다발적 연체 발생하기 더 어려워”

2024년 o2월 26일 17:28 대한금융신문 애플리케이션에 표출된 기사입니다.

다음달 12일부터 연체이력이 삭제되는 신용사면이 시행된다. 연체율 상승에 신음하는 카드사지만 신용사면으로 인한 영향은 크지 않을 거라는 평가가 나온다.

26일 카드사 실적발표에 따르면 지난해 말 기준 금융지주 계열 카드사 4곳(신한·KB·하나·우리)과 삼성카드의 연체율은 1.03~1.45%로 전년 말 대비 적게는 0.02%포인트에서 많게는 0.69%포인트까지 늘어났다(표 참고).

고금리 기조로 대출자가 여전히 높은 이자를 내야 하는 상황이 지속하기 때문으로 풀이된다.

수신 기능이 없는 카드사는 자금 대부분을 여전채에서 조달해 대출을 내준다. 2022년 12월 여전채(AA+, 3년물) 평균 금리는 5.67%다. 지난해 12월엔 4.00%로 낮아졌지만 여전히 높은 수준을 지속하고 있다.

이에 내달 시행되는 신용사면으로 연체율 추가 악화를 예견하는 시각도 있다. 연체 경험이 있는 차주일수록 추가 연체 가능성이 높은데다, 연체이력이 삭제되면 이조차 확인이 불가능하다는 점에서다.

신용사면은 소액연체(2000만원 이하)가 발생한 차주가 오는 5월까지 전액 상환하면 연체 이력 정보를 삭제, 신용평가에 반영하지 않는 것을 말한다.

업계는 연체율 상승이 예상보다 크지 않을 것으로 내다본다.

내달 시행되는 신용사면 대상은 총 298만명이다. 이 중 신용점수 645점을 웃도는 15만명은 신용사면을 통해 신용카드 발급이 가능해진다.

한 카드업계 관계자는 "현재 연체가 있는 차주가 아닌 연체 기록만 있는 차주를 대상으로 신용사면을 진행하기에 큰 문제는 없을 것"이라며 "신용카드 발급이 가능한 15만명 중 절반 정도가 연체를 하면 문제가 되겠지만 이런 일이 동시다발적으로 일어나기도 힘들다"고 말했다.

게다가 15만명 전체가 신용카드 발급을 받고 처음부터 높은 대출한도를 부여받을 가능성도 낮다는 게 업계 시각이다.

다른 카드업계 관계자는 "업황이 좋지 않아서 카드사 내부 기준에 의해 최소한의 한도로 운영될 것"이라고 말했다.

한편 문재인 정부 시절 시행했던 신용사면(2020년 1월~2021년 8월) 직후인 2021년 9월 말 평균 연체율은 0.90%였고, 직전해인 2020년 3월 말에는 1.37%였다.

금융위 관계자는 "문재인 정부 신용사면과 직접적 비교는 어려우나 참고 정도는 가능"하다고 말했다.

대한금융신문 이수영 기자 swim@kbanker.co.kr