<배경>

올해 ‘CSM 총량 격차 확대’를 내세운 삼성화재다.

이제 CSM 잔액 기준으로 생명·손해보험 통합 ‘빅3’를 꼽자면 삼성화재, 삼성생명, DB손해보험 세 곳이다.

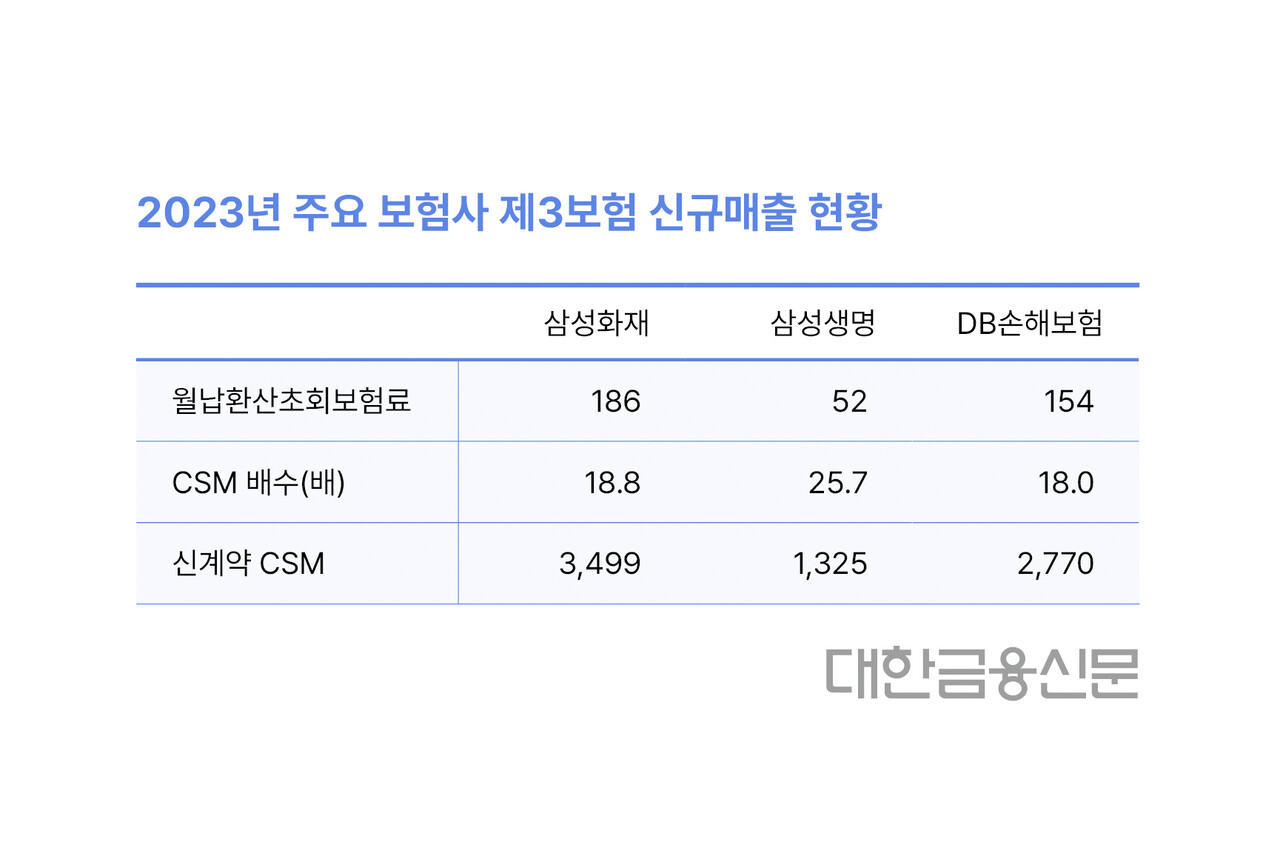

삼성화재의 지난해 기말 보험계약마진(CSM) 잔액은 13조3030억원으로 생명·손해보험사 통틀어 가장 많았다.

삼성생명(12조2470억원), DB손해보험(12조1520억원)과의 차이는 현재도 1조원이 넘는다. 양사의 비약적인 신계약 CSM 환입 없이는 쉽게 좁히긴 힘든 격차다. 삼성화재가 비상식적인 조정액 폭탄을 맞지 않는다는 조건이다.

<핵심>

안심하긴 이르다. 삼성생명은 최근 컨퍼런스콜에서 전년과 비슷한 수준의 신계약 CSM 확보를 외쳤는데 이마저 삼성화재, DB손해보험과 직접 경쟁을 피하기 힘든 제3보험(건강보장보험) 시장 확대가 목표다.

<관련기사: 2024년 3월 6일자 본지 보도, [보험사 수익성 분석] 한다면 하는 삼성생명의 저마진 싸움>

지난해 말 기준 손해보험 상장 4개사(삼성·DB·메리츠·현대)가 벌어들인 제3보험 월납환산초회보험료(신규 매출)는 약 6000억원이었다.

삼성생명이 목표한대로 월 100억원 이상의 제3보험 매출이 이뤄진다 해서 갑자기 대형 상장사의 제3보험 시장이 7000억원대 이상으로 커지긴 어렵다.

경쟁 손보사 입장에선 시장을 뺏길 위기다. 대형 보험사들이 올해 수익성 지표인 CSM배수 전망을 낮춰 잡은 것도 이러한 ‘제로섬’을 예상했기 때문으로 풀이된다.

<알아야 할 것>

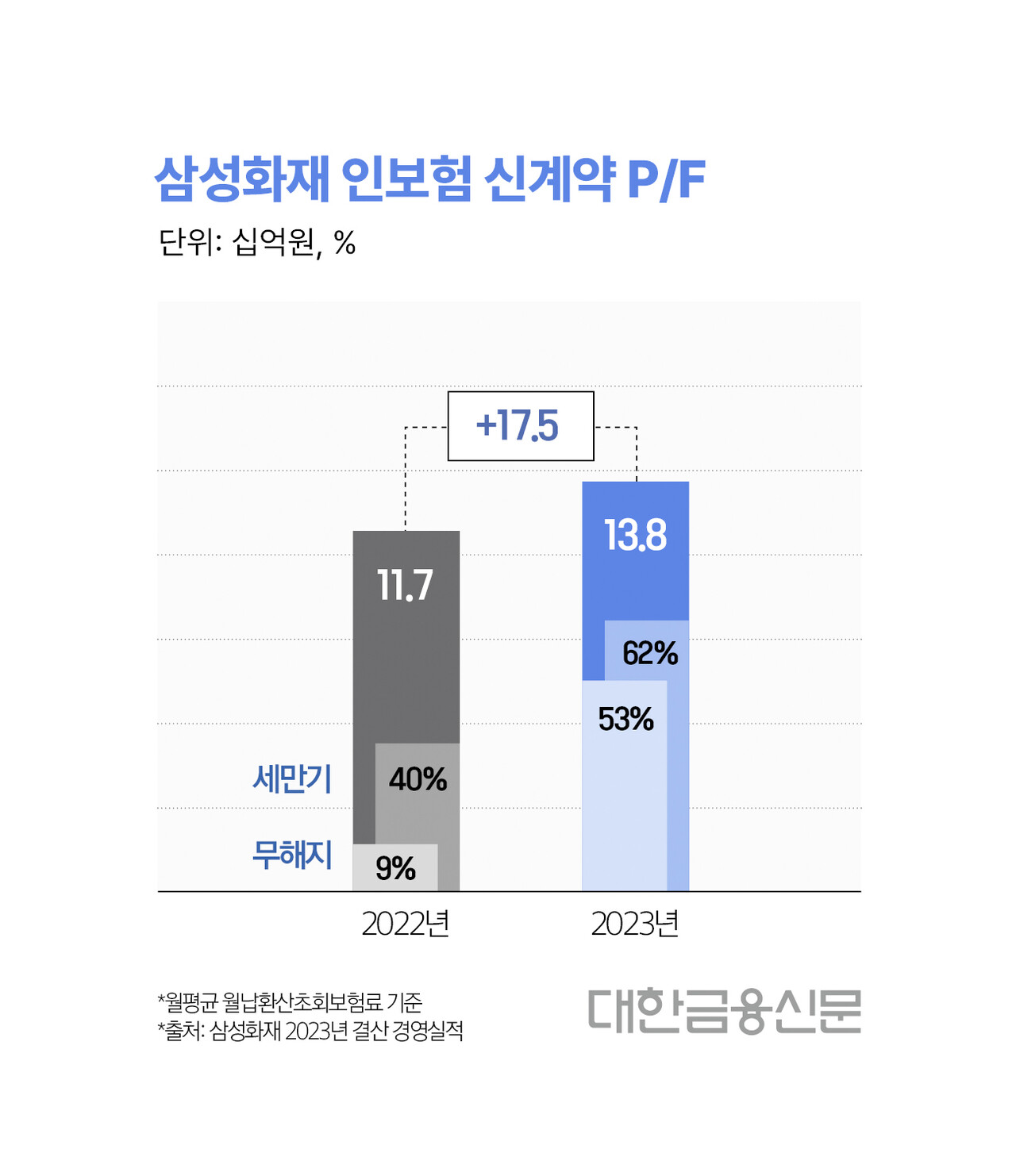

신계약 CSM을 늘리는 건 무엇보다 신규 매출의 양이다. 삼성화재는 지난해 제3보험에서 1860억원의 월납환산초회보험료를 거두며 DB손해보험(1540억원), 현대해상(1500억원) 등 2위권사를 약 300억원 격차로 따돌렸다.

신계약 포트폴리오를 살펴보면 ‘무해지’ 비중은 53%로 전년(9%)대비 44%포인트 급증했고, ‘세만기’는 40%에서 62%로 22%포인트 늘었다.

결국 1년 만에 신계약의 절반을 무해지보험으로 채우는 데 성공했다. 저렴한 보험료가 강점인 무해지보험은 “갈아 태우거나 뺏어오긴 유리할 수 있지만, 변동성이 크다”라는 게 업계의 평가다.

무해지보험의 해지율 가정은 양날의 검이다. 예상보다 해지가 많으면 향후 보험료 수입(미래현금 유입)은 줄어든다. 반대라면 보험금 지출(미래현금 유출)이 커지고, 건강보험 특성상 가정이 빗나갈 가능성도 높아진다.

가정의 변동성을 싫어하는 IFRS17다. 지난해부터 집중된 무해지보험 포트폴리오의 지속 여부가 올해의 관전 포인트다. 한 계리전문가는 “(무해지보험이 CSM에 유리한 건) 해지충격에서 오는 변동성보다 유지계약에서 비롯되는 유지수수료 수취가 더 크다는 계산”이라고 귀띔했다.

<추가>

한 매체의 언론보도에 따르면 이달 삼성화재가 보험대리점(GA)을 대상으로 한 총 시책이 1400%(2차년도 합산)를 웃돈다고 한다. 상위 손보사 중 최대 규모인데 사업비를 통한 물량공세 기조를 가늠할 수 있는 대목이다.

이와 함께 지난달 GA채널서 삼성화재가 75억원 내외의 월납환산초회보험료를 기록, GA채널 운영 이래 최고 실적을 냈다는 후문도 들린다. 물량공세의 반작용은 CSM배수 축소다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr