금감원 해지율 표준안 임박

낙관적 가정한 보험사에

CSM 삭감 폭탄 돌아오나

보험사의 ‘실적 부풀리기’를 만든 새 국제보험회계(IFRS17)의 계리적 가정 논란이 이번엔 단기납 종신보험에서 터질 위기다.

생명보험사는 새로 판매할 단기납 종신에 대한 금융감독원의 상품감리가 회계 처리로 이어질까 노심초사하고 있다. 이 경우 감독당국보다 낙관적 가정을 적용한 생보사에 상당한 타격이 예상된다.

지난해 실손보험 계리적 가정 변경에 따른 보험계약마진(CSM) 삭감 폭탄을 몸소 체감한 생보사다. 단기납 종신의 후폭풍은 이보다 거셀 것이라는 게 업계 예측이다.

단기납 감독행정,

계리가정 반영은

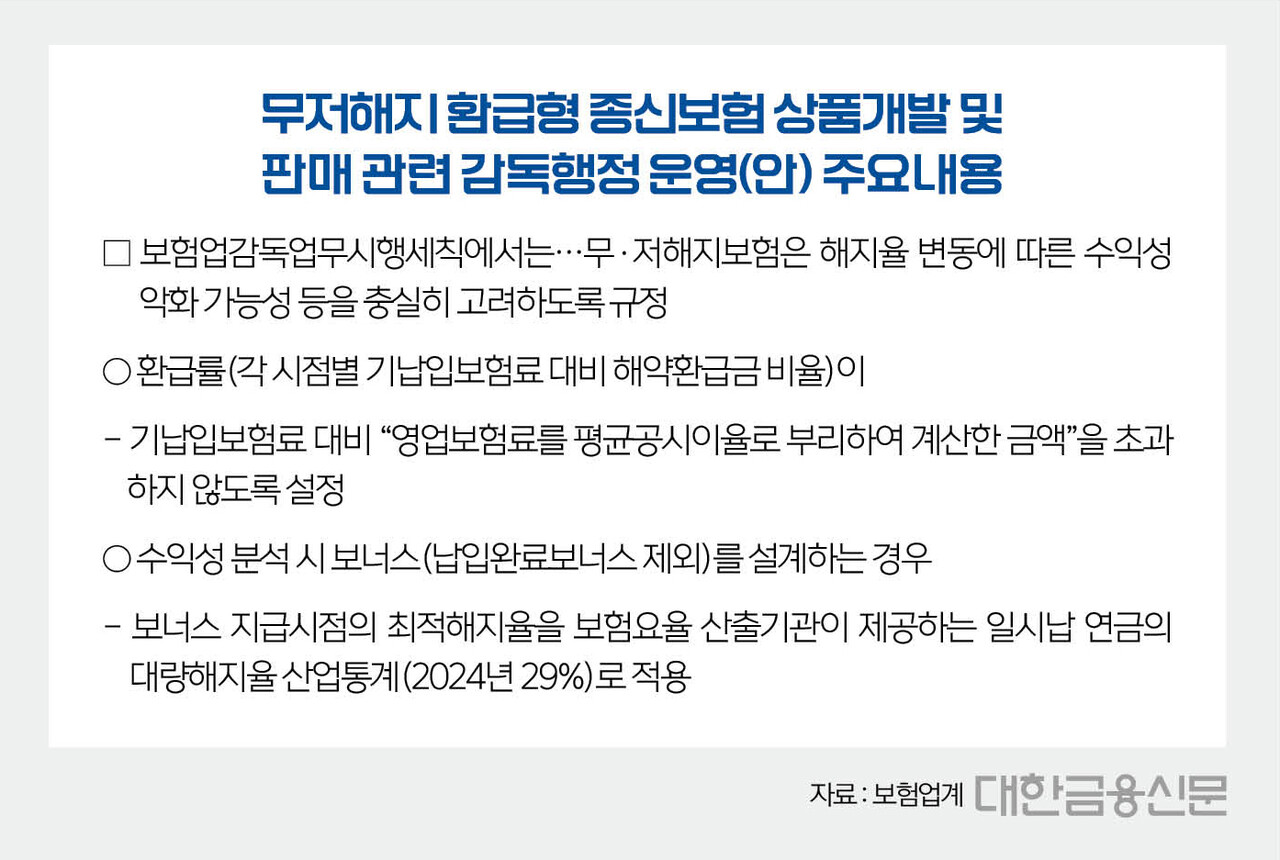

13일 금융당국 및 보험업계에 따르면 단기납 종신의 환급률 감소를 골자로 한 ‘무·저해지환급형 종신보험 상품개발·판매 관련 감독행정 운영(안)’이 최근 생보사에 배포됐다(표1 참고).

높은 환급률로 인한 수익성 악화 가능성을 최소화하란 의미를 담은 일종의 ‘설계 표준안’으로 현재는 의견수렴 단계다. 감독행정이 최종 결정되면 130%를 초과하던 단기납 종신의 환급률은 110~120% 이내로 낮아질 전망이다.

환급률 축소는 보험사가 단기납 종신에 적용해온 해지율 가정에 영향을 미친다. 문제는 이미 판매한 단기납 종신이다. 보험사별로 해지율 가정이 금감원보다 낙관적이거나 보수적일 수 있기 때문이다.

만약 금감원이 신규 상품에만 감독행정을 적용할 경우 회계 신뢰도를 해칠 수 있다는 게 계리전문가들의 이야기다. 예를 들어 기존에 팔았던 단기납 종신의 계리적 가정이 감독행정보다 낙관적이었다면 장래이익에 손실로 반영하는 게 옳다는 거다.

똑같은 상품을 팔고도 새로운 상품의 수익 인식 방법만 달라지면 결산 시점에 가정의 적절성을 점검하는 외부감사에도, 향후 감독행정 적용을 따지는 금감원 검사에도 말썽이 된다.

한 보험사 관계자는 “감독 행정이 신규 상품에만 적용된다면 똑같은 상품의 장래 이익 산출을 위해 두 가지 가정을 사용해야 한다. 앞뒤가 맞지 않는 이야기”라며 “가정의 신뢰를 바탕으로 하는 회계에서 문제가 될 여지가 충분”하다고 말했다.

실손 땐 ‘2조+@’ 폭탄…

이번엔

생보사 역시 상품감리 결과에 따라 이미 판매한 단기납 종신까지 계리 가정을 바꿔야 하는지를 두고 고민이다. IFRS17에서는 특정 상품의 계리 가정이 달라지면 이미 판매했던 계약에서 산출한 장래 이익 역시 상당히 뒤틀린다.

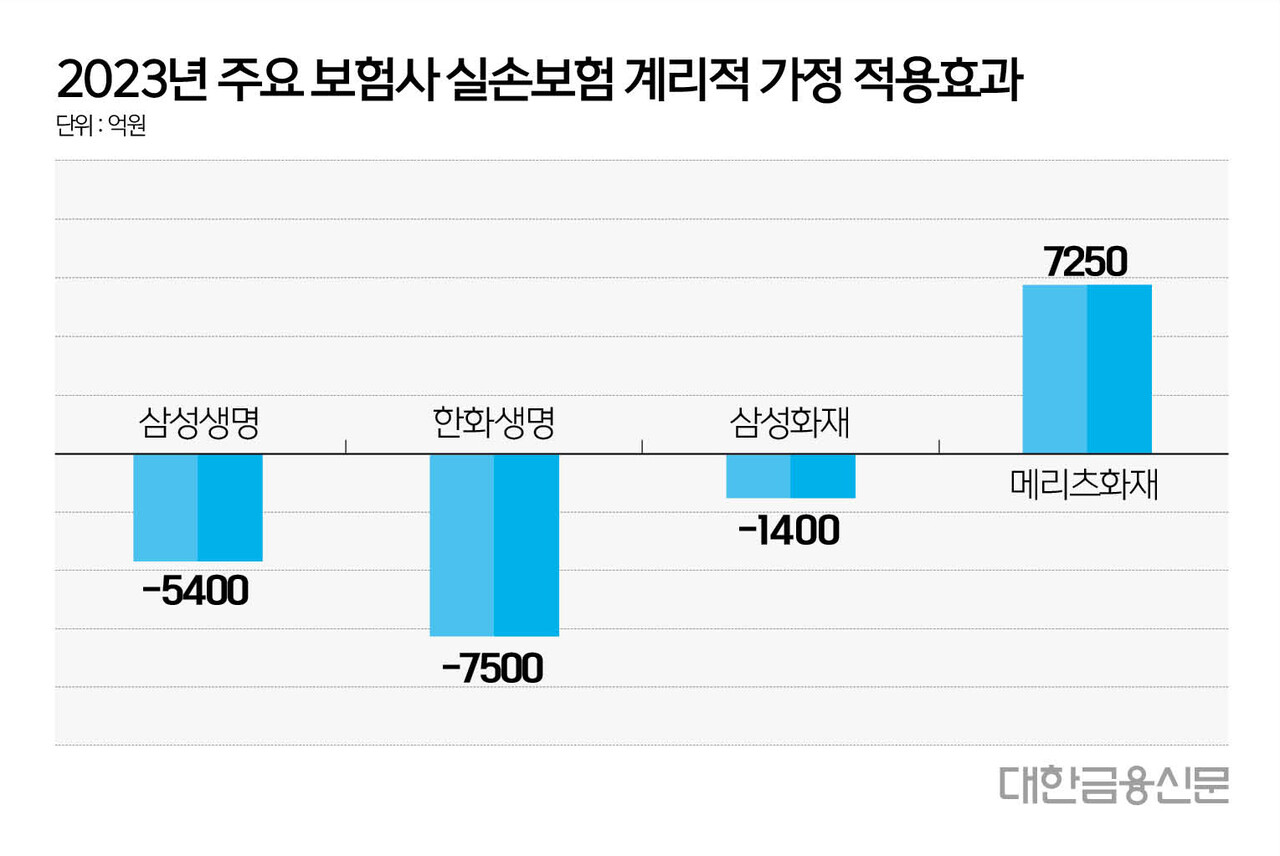

지난해 금감원의 실손보험 계리적 가정 가이드라인이 대표적 사례다. 당시 보험사들은 정부가 가격을 통제하는 실손보험에 과도한 보험료 인상 가능성을 가정해 장래 이익에 반영했다.

결국 금감원 가이드보다 낙관적 가정을 사용한 보험사는 CSM이 크게 감소했다. 지난해 실손 계리 가정을 전진 적용한 삼성생명, 한화생명, 삼성화재의 CSM 감소(조정) 규모는 1조4000억원에 이른다(표2 참고).

소급 적용에 따라 DB손해보험과 현대해상의 CSM 잔액 축소까지 계산하면 주요 보험사들의 CSM 감소 규모만 2조원을 넘어선다.

금감원이 상품감리를 확정하면 가정치 변동이 올해 회계 처리에 적용될 가능성이 크다. 올해 초까지 삼성·한화·신한 등 대형 생보사뿐만 아니라 중소형 생보사 모두 단기납 종신 판매를 통한 CSM 확보에 열을 올렸다.

특히 단기납 종신의 전신인 ‘7년의 약속’을 장기간 판매해온 KB라이프생명(전 KB생명)이나 이후 판매에 매진한 DB생명, KDB생명 등 중소형사에게는 심대한 타격이 예상된다. 대형사처럼 사망 신계약의 포트폴리오가 고르지 못한 탓이다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr