DB증권 “주주환원, 현재로선 최선”

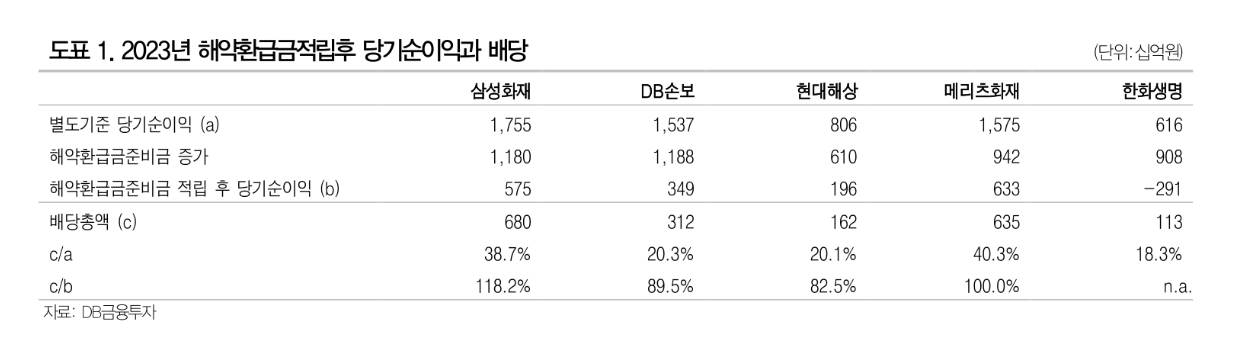

삼성화재 ‘118%’ 메리츠화재 ‘100%’

한화생명 적립 후 이익 없는데 배당

해약환급금준비금(이하 해약준비금) 적립 후 이익이 보험사의 주주환원에 고려 대상이라는 분석이 나왔다.

지난 18일 배포된 DB투자증권 이병건 리서치센터장의 ‘당장의 보험사 배당/자사주 여력 점검’ 보고서에 따르면 해약준비금 적립 후 이익 대비 배당 비율은 삼성화재가 118%다.

삼성화재는 지난해 별도기준 1조7550억원의 당기순이익을 기록했다. 같은 기간 1조1800억원의 해약준비금을 새로 쌓았고, 680억원을 배당했다.

이에 배당가능이익 차감항목인 해약준비금과 배당액을 더한 금액이 당기순이익을 18% 웃돈다는 의미다.

이외 메리츠화재 100%, DB손해보험 90%, 현대해상 83% 등을 배당했다.

한화생명의 별도 기준 당기순이익은 6160억원인데 반해 신규 해약준비금 적립액은 9080억원으로 해약준비금 적립 후로는 이익이 발생하지 않았지만 1127억원을 배당했다. 삼성생명은 아직 해약준비금이 발생하지 않은 상태다.

이를 두고 이 센터장은 “보험사들이 기적립 이익잉여금 배당가능이익이 있음에도 주주환원과 관련해 해약환급금 적립 후 이익을 크게 고려하고 있다는 사실이 확인된다”라고 말했다.

이 센터장은 해약준비금 제도 도입 초기에 보험사들은 여력 내에서 주주환원에 노력하고 있다고 분석했다.

해약준비금은 환입될 때까지 과세와 배당 대상에서 모두 제외된다. 준비금 적립 후 이익을 공시한다는 점에서 대손준비금이나 비상위험준비금과 유사하다.

이 센터장은 신계약 유입을 통해 보험계약마진(CSM)이 계속 발생하기에 IFRS7 도입 후 해약준비금이 상당기간 순증할 것으로 예상했다.

이 센터장은 “제도 도입 초기상황에서 킥스(K-ICS) 기준 강화 여지가 크고, 해약준비금제도도 손질될 여지가 있다”라며 “보험사들이 기존 배당가능이익을 활용해 해약준비금 적립 후 이익을 상회하는 현금배당 또는 자사주 매입을 단행하기는 아직 매우 부담스러운 상황”이라고 말했다.

그는 이어 “삼성화재는 업계 최고 수준의 자본여력을 보유하고 있으며, 한화생명은 중단된 배당을 재개했다는 점에서 이례적인 사례로 볼 필요가 있다”라고 덧붙였다.

이 센터장은 2~3년이 지나 킥스 정비가 끝나면 기존 배당가능이익을 활용하는 게 충분히 가능할 것으로 내다봤다.

이 센터장은 “일단은 준비된 사수로부터” 보험사의 주주환원 정책에 관심을 기울일 필요가 있다고 봤다.

그는 “전환시점 결손발생으로 해약준비금 부담이 없는 삼성생명이 현재로서는 주주환원 증가 움직임을 보일 여력이 가장 빠르게 형성되는 회사”라고 말했다.

마지막으로 그는 “해약준비금이 다소 과도하다는 의견에 제도 개정의 가능성이 있지만, 해약준비금으로 인해 2023년 납부세액이 크게 감소했다는 점을 생각하면 제도 개정은 법인세 납부액과 K-ICS비율 영향을 종합적으로 고려해 이뤄질 가능성이 높다”라며 “낮은 PBR에도 은행지주사와 달리 보험사가 공격적으로 주주환원을 늘릴 수 있는 상황은 아니”라고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr