[상품분석실]

올초 삼성·DB·현대·메리츠서 히트

비급여 팽창 부르는 구조에

과잉의료, 민원 가능성 높아

2024년 3월 26일 16:55 대한금융신문 애플리케이션에 표출된 기사입니다.

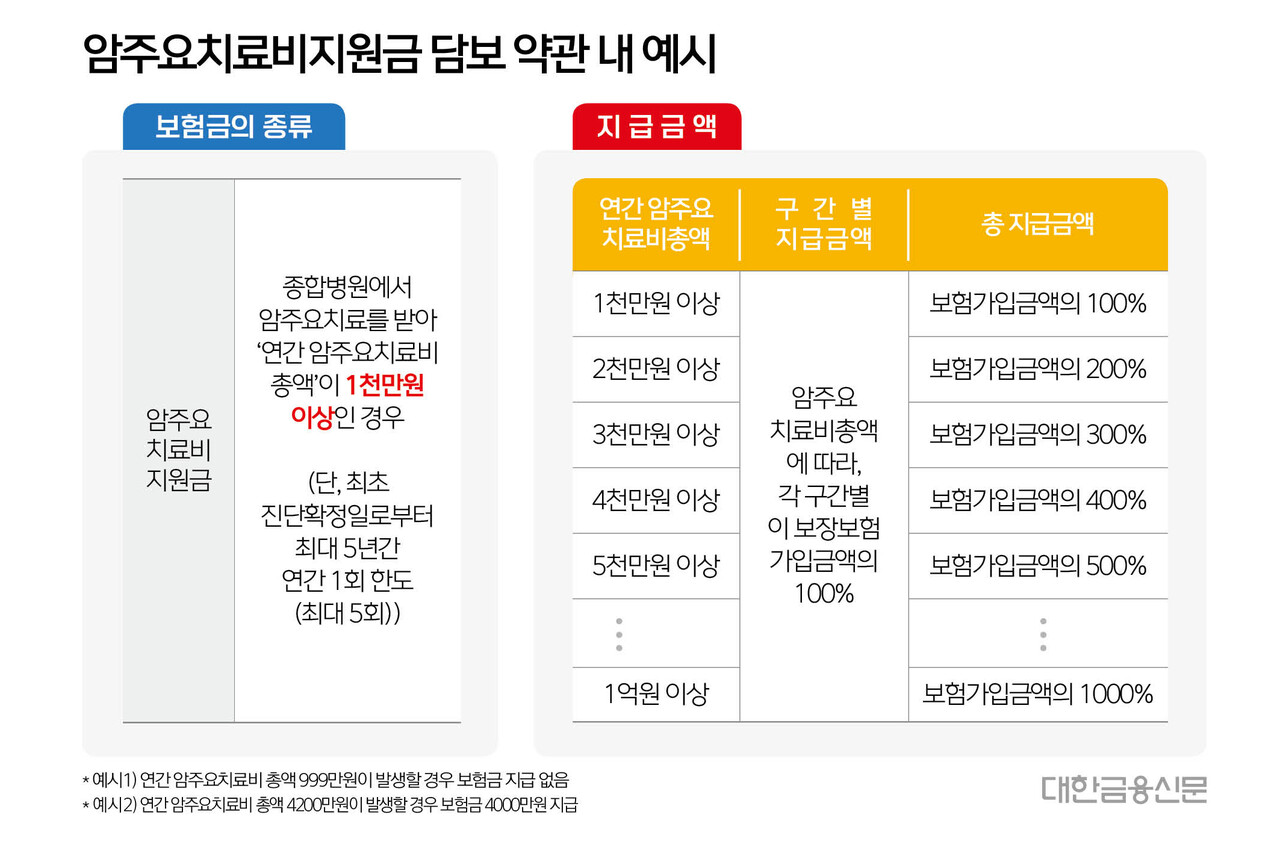

‘급여+비급여’를 더한 암 치료비로 999만원까지는 보험금을 지급하지 않지만, 이보다 치료비가 1만원만 더 나와도 1000만원의 보험금을 주는 암보험이 최근 논란이다.

불과 몇 만원 차이로 보험금의 크기가 달라지는 구조가 전반적인 비급여 암치료비의 팽창과 과잉 민원을 부를 수 있다는 우려다.

비급여 과잉진료 통제 강화에 나선 정부 정책과 반대 흐름의 상품을 보험사가 자초한다는 지적도 나온다.

26일 보험업계에 따르면 암치료비의 연간 총액에 따라 1000만원에서 1억원 이상까지 구간별로 보험금을 지급하는 ‘암 주요치료비지원금’ 담보(표 참고)가 올 초부터 히트상품으로 떠올랐다.

암 진단으로 종합병원에서 암 주요치료(암수술 및 항암방사선, 항암약물치료)를 받을 경우 급여와 비급여의 진료비 총액이 1500만원이라면 1000만원의 보험금이 지급된다. 4100만원의 치료비라면 4000만원을 준다.

반면 1000만원 미만의 치료비가 발생하면 보험금이 지급되지 않는다. 비슷하게 치료비 총액이 1999만원이라 해도 1000만원만 지급되는 구조다.

올해 1월부터 삼성화재, DB손해보험, 현대해상 등 손해보험 대형 3사에서 동시 출시됐고, 2월에는 메리츠화재도 동참하며 시장이 커졌다. 생명보험사에서는 흥국생명, DB생명 등이 판매하고 있다.

업계는 1만~2만원 차이에도 보험금 규모가 1000만원까지 달라진다는 점이 비급여 암 치료비를 키울 수 있다고 우려한다.

이 담보의 주요치료에는 표적항암제나 면역항암제, 양성자 방사선이나 중입자가속기 등의 최근 유행하는 암 치료기법을 대부분 보장한다. 현재 이들 암 치료 기법은 비급여로 건강보험공단의 의료수가 통제 영역이 아니다.

이에 상품이 많이 판매될수록 보험금을 더 받기 위해 금액 구간을 뛰어넘는 과잉 의료가 발생할 수 있고, 결국 통상적인 연간 항암치료비의 총액이 1000만원 이상으로 뛸 개연이 생긴다.

1세대 실손보험처럼 자기부담금이 없는 가입자 입장에선 암 진단시 치료비 총액을 낮추려 노력할 필요도 없다.

더해 앞으로도 보건복지부 산하 신의료기술평가위원회에서 새로운 암수술 기법으로 승인만 내려지면 이 보험으로 보상받을 수 있게 된다.

한 보험사 관계자는 “의료기관과 환자의 이해관계가 일치할 경우 발생하는 손해액 증가를 실손보험으로 익히 경험했음에도 비급여 포함한 진료비를 지급 기준으로 삼은 상품이 나온 것”이라며 “일종의 실손보험 구조라 비급여 진료액이 위험성을 내포하고 있다”라고 말했다.

판매 보험사는 안전장치로 보험금 지급대상을 종합병원에서 이뤄지는 암 주요치료로 한정했다는 점을 들고 있다. 하지만 의료비 총액이 1000만원 이하라 보험금을 전혀 받을 수 없다거나, 몇만원 차이로 더 높은 보험금을 받지 못하는 구조는 민원 가능성을 키운다는 지적이다.

다른 보험사 관계자는 “치료 필요성이나 금액에 대한 다툼이 결국 민원으로 야기될 가능성이 크다”고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr