보험개발원, 최근 5년간 보험금지출 분석

|

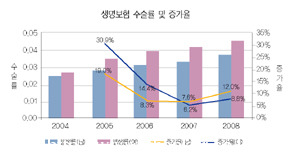

보험개발원의 ‘생명보험 수술발생 현황 분석과 리스크관리방안’에 따르면 최근 5년(2004~2008년) 동안 매년 평균 약 13%(남: 11.6%, 여: 14.7%) 이상씩 지속적으로 상승하고 있어 생보사들이 상품운용에 큰 애로를 겪고 있는 것으로 나타났다.

수술로 보험금 지급이 발생한 건에 대한 사고원인을 보면 남자는 재해(51만6000건), 소화기계통(33만1000건), 순환기계통(26만5000건) 질병 순으로 많이 발생했고 여자는 임신·출산·산후기(43만 건), 비뇨생식계통질환(34만7000건), 순환기 계통질병(32만 건) 등의 순이었다.

수술건수의 증가율이 높은 질병은 치아관련 질병과 결장폴립, 창자의 양성신생물 등이다.

이외에도 여자의 경우는 요실금(60%), 여성생식기용종(52%), 유방혹인 양성유방이형(51%) 경우와 같이 부인과 질환의 증가율도 매우 높았다.

이처럼 수술률이 크게 높아지고 있는 것은 의료기술의 발달로 인해 수술이 증가하고 위험도가 높은 가입자가 많이 늘어났기 때문으로 분석된다.

수술률의 급격한 증가로 생명보험사들은 수술보장상품의 보험료와 수술보험금 수준을 결정하는데 큰 어려움을 겪고 있다.

보험료는 보험가입 시점에서 미래에 예상되는 수술발생률과 적정한 보험금 수준을 추정해 결정하고 전 보험기간 동안 변동없이 적용한다.

그러나 현재와 같이 과거에 예상하지 못했던 새로운 수술대상과 방법들이 출현하면서 수술건수가 크게 증가하고 있는 상황에서는 장래의 수술발생률을 보험가입 시점에서 정확히 예측하기 매우 어렵다.

또한 수술보험금은 실제 수술비용과 비슷한 수준에서 결정돼야 하지만 의료기술의 발달로 수술비용의 변동 폭이 커 적정 수술보험금 수준을 정하기 또한 쉽지 않은 실정이다.

이에 따라 수술보장 상품은 실손형 또는 갱신형으로 운영하는 것이 바람직하다는 의견이다.

보험개발원 목진영 팀장은 “실제 수술에 소요되는 비용을 지급하고 이에 따라 보험료가 책정되는 실손형 상품으로 운영하게 된다면 적정수준의 보험료 책정과 보험금 지급이 가능하다”며 “보험금을 정액으로 지급할 경우 수술발생의 증감추이가 장래에 적용하는 보험료 수준에 반영될 수 있는 갱신형 상품을 보다 강화할 필요가 있다”고 말했다.

jsh@kbanker.co.kr