매출·당기순이익·총자산 등 비교우위

유보율 높고 부채·차입금 비율도 낮아

하지만 주식 매수를 통해 수익을 얻을 수 있는 형태는 시세차익 외 배당소득도 있다.

최근 낮은 주가 수익률과 더불어 글로벌 저성장, 저금리, 인구 고령화 등 시장 상황으로 투자자 역시 배당을 선호하고 있다. 고령화가 진행됨에 따라 고위험·고수익보다는 중위험·중수익의 안정적인 수익을 원하는 투자자들의 수요가 늘고 있는 반면 저금리로 인한 이자수입의 감소가 지속되고 있는 상황은 자연스럽게 연기금 등 기관투자가의 역할 강화로 이어지고 있는 것.

이에 본지에서는 배당에 대한 관심이 높아진 상황에서 국내 상장사들의 배당 현황에 대해 알아봤다.

금융, 통신업 배당성향 높아

업종별 배당성향은 2008년 금융위기를 전후로 저점을 기록한 후 최근 들어 점차 증가세를 나타내고 있다.

금융업과 통신업종의 배당성향이 타 업종 대비 높게 나타나고 있는데 금융업의 경우 전통적으로 배당성향이 높게 나타나는 경향이 있다.

금융업에 속한 기업 가운데 2013년 신한지주의 배당성향은 42%, KB금융은 무려 98.6%(지주회사 전환 전)의 배당성향을 기록한 것으로 나타났다.

심지어 하나금융지주의 경우 1061억원의 적자를 기록했음에도 1158억원의 배당을 실시했다.

이들 3개사의 최대주주는 모두 국민연금이며 2대 주주들 역시 외국계 사모펀드인 것으로 알려져 주인 없는 금융사들의 배당성향이 매우 높았다.

통신업의 경우 부침이 있었던 타 업종에 비해 안정적으로 증가세를 기록해 2013년 61.6%의 배당성향을 기록했다.

통신업의 높은 배당성향은 KT의 영향이 컸다.

과거 공기업으로써 높은 배당성향을 기록했던 KT는 민영화 이후에도 50%를 웃도는 배당성향을 보이고 있다.

배당 실시 기업수익성도 안정

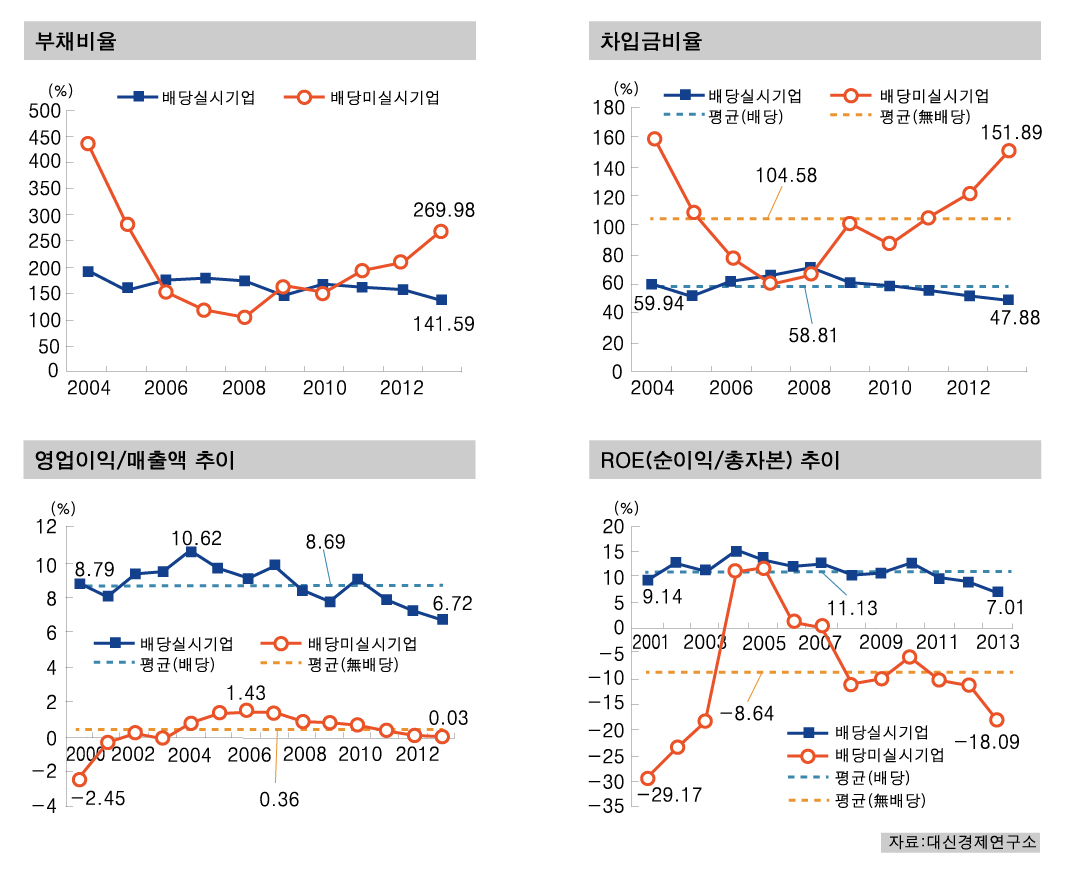

배당 기업과 배당 미실시 기업 간 영업이익/매출액 비율, ROE 비율도 상당한 차이를 보이고 있다.

우선 영업이익/매출액 비율의 경우 배당 기업은 2004년 10.62%를 기록한 이후 2013년 6.72%까지 하락했으나 배당 미실시 기업보다 높은 수준을 기록하고 있다.

배당 미실시 기업은 2000년 -2.45%를 기록한 이후 상승했지만 2013년 0.03%로 낮은 수준에 머물고 있다.

또한 ROE 비율 역시 배당 실시기업은 평균 11% 수준을 유지하고 있는 반면 미실시 기업은 2001년 -29.17%에서 2005년 11.80%까지 상승했다가 다시 하락해 2013년 -18.09% 수준을 기록하고 있다.

즉 배당을 실시하지 않는 기업은 ROE에서도 큰 등락률을 보인 것이다.

배당 기업과 배당 미실시 기업의 재무구조도 확연한 차이를 보이고 있다.

배당 기업의 유보율은 2000년 524.10%에서 2013년 1243.88%까지 늘어났다.

그러나 배당 미실시 기업의 유보율은 2008년 최고치를 기록한 이후 하락세를 보이다 2013년에는 배당 기업 유보율의 6분의 1 수준에도 미치지 못하고 있다. 기업의 부채비율과 차입금비율 역시 배당을 실시하지 않은 기업은 10년새 큰 폭의 움직임을 보인 반면 배당 기업은 상대적으로 낮은 수준을 유지하고 있었다.

기업 ‘투자→이익→배당’ 선순환

배당 기업의 특징을 살펴보면 안정적인 현금흐름, 투자활동 등 선순환구조를 보이고 있다.

실제 주식시장에 상장된 배당 기업의 전체 매출액은 2000년 396조원에서 2013년 1019조원으로 약 158% 증가했다.

반면 배당 미실시 기업의 매출액은 같은 기간 196조원에서 259조원으로 약 32% 증가하는 데 그쳤다.

투자활동으로 인한 현금흐름의 경우 배당 기업은 77조원에서 107조원으로 39% 증가했지만 배당 미실시 기업은 오히려 40% 감소했다.

다시 말하면 배당 기업은 매출액과 투자현금흐름 모두 증가했고 배당 미실시 기업은 매출액이 소폭 증가했지만 투자현금흐름은 오히려 감소했다는 것이다.

기업의 투자활동 관점에서 보면 배당 기업은 ‘적정 투자→높은 이익→배당 실시’의 선순환구조를 띄고 있다.

하지만 배당 미실시 기업은 ‘적은 투자→낮은 이익→배당 미실시’의 순환구조로 아쉬움이 남는다.

한편 일각에서는 배당 투자에 대한 세재개편도 필요하다고 지적했다.

현재 주식 매매에 따른 시세차익과 관련해 비과세를 적용받지만 이자소득과 배당소득은 과세 대상이기 때문이다.

업계 관계자는 “아직 배당은 세금 측면에서 주식 자본차익(시세차익)과 비교해 여전히 불리하다”며 “실제 국내 자본 차익에 대해서는 과세를 하지 않기 때문에 배당을 받기보다 주가를 올려 이를 매각하는 것이 세금 면에서 유리하다”고 지적했다.

이어 그는 “향후 세제 불평등이 개선되면 배당 기업의 가치가 더욱 올라갈 것”이라고 전망했다.