미얀마 공든 탑, 현지 군사 쿠테타에 와르르

비이자수익 기대주 MVNO 사업도 흑빛 전망

<대한금융신문=안소윤 기자> 수익성 악화에 직면한 KB국민은행이 해외, 비이자 부문 사업 확대를 통한 새로운 수익모델 발굴에 나섰지만 예기치 못한 암초에 부딪히며 고전하고 있다.

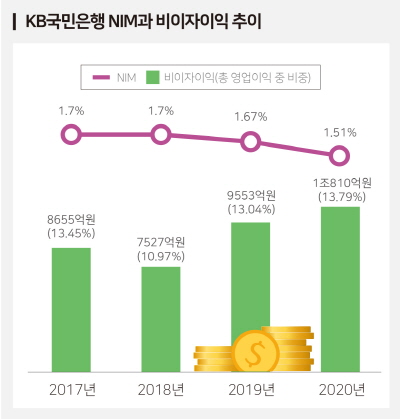

15일 금융권에 따르면 KB국민은행의 순이자마진(NIM)은 지난 2018년 1.71%에서 2019년 1.67%, 지난해 1.51%로 지속해서 하락하고 있다.

국민은행은 소매금융 분야 강자로서 리딩뱅크 자리를 공고히 해왔다. 그러나 최근 저금리 기조 장기화와 대출 규제 강화에 따른 대출자산 성장 둔화, 오픈뱅킹 시행, 인터넷은행 및 핀테크 기업 진출 확대 등으로 소매금융의 수익성 악화가 두드러졌다.

이를 타개하기 위해 국민은행은 경쟁이 치열한 국내시장에서 눈을 돌려 해외 진출에 속도를 냈다. 가장 공을 들인 곳은 미얀마다.

지난 2017년 소액대출법인(MFI) ‘KB마이크로파이낸스 미얀마’를 설립해 운영하며 미얀마 시장의 성장 가능성을 확인한 국민은행은 지난해 미얀마 3차 은행업개방에서 현지법인 설립 인가를 받아 올해 1월 미얀마의 경제수도 양곤에 ‘KB미얀마은행’을 출범했다.

하지만 KB미얀마은행은 시작부터 위기에 봉착한 모습이다. 영업 개시와 동시에 코로나19 팬데믹이 심각해진 데다, 미얀마 군부 쿠테타로 유혈진압 사태가 벌어지며 모든 운영이 마비됐다. 수도에선 물가상승 우려로 인한 ‘뱅크런(대규모 예금인출)’ 움직임까지 일고 있다.

국민은행은 미얀마 중앙은행의 지시에 따라 모든 현지 영업을 중단하고, 현지법인과의 핫라인을 구축, 정국 모니터링을 강화하며 대응책을 논의 중이다. 미얀마 사태가 더 장기화할 경우 미얀마 중심으로 짜인 신남방정책을 모두 갈아엎는 최악의 시나리오까지 나올 수 있다.

국민은행이 이자이익 의존도를 낮추기 위해 지난 2019년부터 시작한 가상이동통신망사업자(MVNO) 사업 역시 순탄치 않은 행보를 이어가는 중이다.

국민은행의 MVNO 사업모델 ‘리브엠(Liiv M)’은 통신과 금융을 결합한 혁신금융서비스로 반값 통신요금, 셀프 개통 등 다양한 혜택과 서비스를 제공한다.

국민은행은 MVNO 사업을 통해 확보한 데이터와 기존에 갖고 있던 금융 데이터를 융합해 새로운 상품을 출시, 통신서비스 이상의 신 시장을 개척해나갈 수 있을 것으로 기대하고 있다.

이를 위해 지난 한 해 동안 가입자 100만명을 유치해내겠다는 목표를 내걸기도 했다. 최소 100만명 가량의 금융·통신 데이터가 쌓여야 의미 있는 활용이 가능하기 때문이다.

그러나 업계 추산 현재 리브엠 가입자는 10만여 명에 그친다. MVNO 시장 전체 가입자 수는 지난해 9월 기준 736만명으로, 리브엠의 점유율은 1.3%에 불과하다.

국민은행은 4G에서 5G로 주 이동통신세대가 바뀌는 타이밍이 대규모 고객 유입의 기회가 될 것으로 보고 지난해 첫 5G 휴대폰 출시에 맞춰 전용 요금제를 내놓았지만, 반응이 미미했다.

국내 이동통신 보급률이 100%를 넘은 현 상황에선 이동통신업의 양적 성장 둔화가 불가피하다는 견해가 우세하다.

국민은행은 최근 공시한 투자설명서에서 MVNO 사업을 두고 코로나19로 인한 단말기 교체 수요 감소 및 해외여행 급감에 따른 로밍 수익이 축소될 것이라는 전망을 내놓기도 했다.

MVNO 사업 부진에 국민은행의 비이자이익 실적 성장도 정체된 흐름을 보이고 있다.

국민은행이 지난해 거둔 비이자이익(1조810억원)이 총영업이익에서 차지한 비율은 13.79%로 전년(13.04%)과 비교해 증가폭이 미미한 수준에 그쳤다. 사모펀드 부실판매 이슈로 비이자이익의 대부분을 차지하는 수수료수익이 대폭 급감한 경쟁사조차 압도하지 못한 성장세다.

금융권 한 관계자는 “국민은행이 수익 다각화에 집중하고 있으나 승전고를 울릴 만한 성과를 내진 못하고 있다. 그룹 차원의 비이자이익 포트폴리오 강화 움직임에도 은행의 기여도는 제자리걸음 중”이라며 “변수에 대응할 또 다른 신수익 창출 전략이 필요해 보인다”고 말했다.