2월 초회보험료 전년 比 569% ↑

IFRS17 앞두고 재무건전성 우려도

<대한금융신문=유정화 기자> KB생명보험의 사업비가 크게 늘며 2분기 연속 적자를 지속했다. 방카슈랑스(은행에서 파는 보험) 채널을 중심으로 한 영업 확대로 수수료 지급이 크게 늘어난 영향이다.

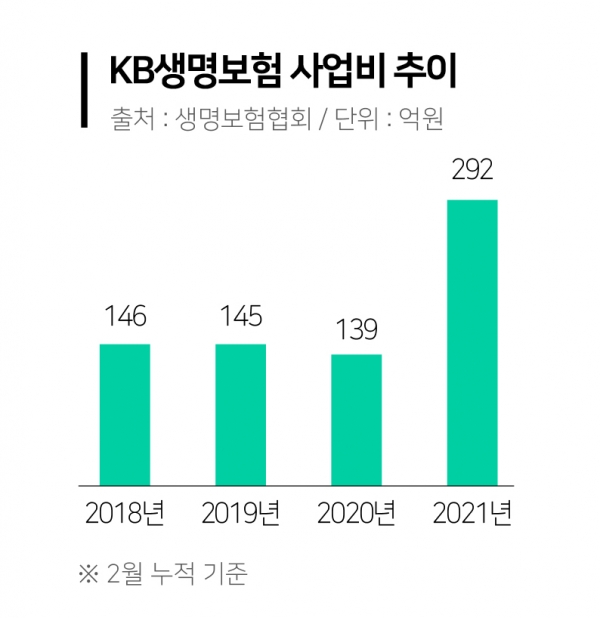

3일 생명보험협회에 따르면 KB생명의 지난 2월 사업비는 292억원으로 전년 동기(139억원)와 비교해 110.2% 가량 급증했다. 이 가운데 신계약비는 341억원으로 전년 동기(241억원)와 비교해 100억원(41.5%) 증가했다.

보험사의 사업비는 신계약비가 대부분을 차지한다. 신계약비는 설계사의 보험 상품 판매에 따른 비례수당, 판매촉진비 등으로 구성돼 있다.

늘어난 신계약비 탓에 실적도 악화했다. 올해 1분기 KB생명은 15억원의 순손실을 기록하며 지난해 4분기(321억원 순손실)에 이어 적자를 지속했다.

KB생명은 방카슈랑스(은행에서 파는 보험) 채널을 중심으로 한 전략으로 외형 성장에 속도를 내고 있다. KB생명의 총자산은 지난 2016년 8조6331억원에서 지난 2월 기준 10조4854억원으로 급증했다. 설계사 조직도 커졌다. 지난 2018년 627명에 불과했던 설계사는 3년 새 470여명이 증가해 1097명으로 늘었다.

올해 2월까지 KB생명의 일반계정 기준 초회보험료는 426억원으로 전년 대비 569% 증가했다. 모집형태별로 보면 방카슈랑스를 통해 판매한 보험 상품 비중이 전체의 89%(380억원)를 차지한다. 모바일 방카슈랑스 상품 라인업을 확대한 영향이다.

방카슈랑스를 통해 판매되는 계약 대부분은 저축성보험이다. 보험사들은 최근 수년 간 IFRS17과 건전성기준(K-ICS) 도입에 대비해 저축성보험 판매를 줄이고 보장성보험을 늘려왔다. 저축성보험은 보험사가 받은 보험료를 약정한 이율에 따라 만기 시 대부분 보험금으로 돌려줘야 한다.

저축성보험은 부채로 쌓아야 하기 때문에 보험사로서는 수익에 거의 도움이 되지 않는다. 운용자산 규모를 키워 '규모의 경제' 효과를 낼 수는 있다. 다만 저금리 기조로 운용자산이익률이 낮아진 점을 감안하면 추후 저축성보험 판매가 역마진으로 다가올 수 있다.

보험사 한 관계자는 “외부에서 볼 때 저축성보험 판매가 부채 증가에 영향을 미치는 만큼 재무건전성 우려가 있는 것이 사실”이라며 “현 시점에서 방카슈랑스를 통해 저축, 연금을 늘리는 건 고육지책”이라고 말했다.