[롯데금융 품은 사모펀드 누가 웃었나]

대체투자·퇴직연금 발목…RBC 높이기 사활

포트폴리오 개편, 차보험 줄고 인보험 늘어

2022년 1월 11일 17:56 대한금융신문 애플리케이션에 표출된 기사입니다.

[편집자주] 지난 2019년 롯데그룹은 롯데손해보험과 롯데카드를 각각 다른 사모펀드에 매각했다. 롯데손보는 JKL파트너스, 롯데카드는 MBK파트너스를 새 주인으로 맞았다. 인수 직후 대표이사를 JKL파트너스 인사로 교체한 롯데손보와 달리, 롯데카드는 당시 사장을 부회장으로 승진시키며 안고 가는 등 양사는 인수 초기부터 다른 방향성을 보였다. 손 바뀜 2년을 넘긴 현시점에서 양사의 행보를 되짚어 본다.

사모펀드(PEF) 운용사 JKL파트너스가 롯데손해보험을 인수한 지 2년이 지났다. 그간 롯데손보는 고질적인 문제였던 지급여력(RBC)비율, 해외대체투자 부실 등의 부침을 겪으면서 기대한 만큼의 체질개선 성과를 내지 못했다.

11일 보험업계에 따르면 롯데손보는 지난해 말 돌연 대표이사를 교체했다. 전임 이명재 대표이사 사장이 1년도 채 지나지 않고 경영일선에서 물러났다. 후임 대표이사 사장으로 내정된 이은호 전무(기획총괄)는 내달 4일로 예정된 임시주주총회와 이사회 의결을 거쳐 최고경영자로 선임된다.

JKL파트너스가 롯데손보를 인수한 지 2년 3개월 가량 지났는데, 벌써 3번째 대표이사 교체다. JKL파트너스는 롯데손보 운영에 관여하고 있다. 인수 초기 전문경영인 최원진 대표를 보낸 데 이어 이 내정자도 JKL파트너스가 인수할 당시 컨설턴트로서 롯데손보의 가치제고 전략을 수립한 인물이다.

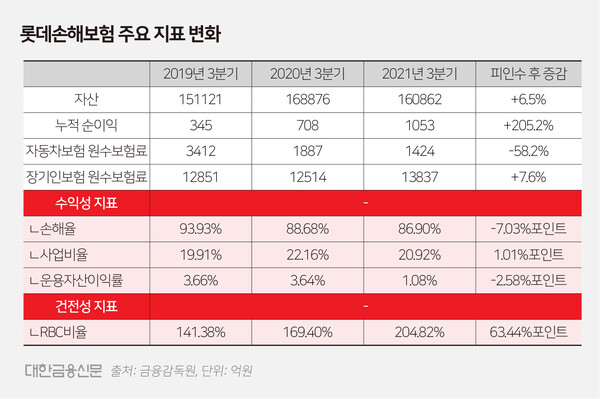

JKL파트너스는 롯데손보의 군살을 빼고 기업가치를 끌어올리려고 했으나 암초을 만나면서 성과를 내기 어려운 상황이 됐다. 먼저 대주주 변경 이전 단행했던 해외대체투자에서 부실이 발생하며 1500억원 규모의 손상차손이 발생했다. 여기에 롯데손보의 강점으로 꼽히는 퇴직연금 사업도 자본건전성 지표인 지급여력(RBC)비율 하락으로 작용했다.

결국 롯데손보는 지난해 6월 경영실태평가(RAAS) 종합평가에서 리스크관리 체계 미흡, 자산운용부문 부실 등으로 4등급을 받았다. 리스크관리 체계 미흡과 자산운용부문의 전반적인 부실을 문제가 되면서 적기시정조치를 받을 위기에 처했다.

그러나 금융당국의 특별관리 대상에서는 제외됐다. 남대문 사옥 매각 등으로 RBC비율을 끌어올리면서 금융당국도 이에 대한 유예를 결정한 것이다. 지난해 3분기 말 기준 RBC비율은 204.8%로 대주주 변경 이전인 2019년 3분기 141.4%를 웃돌았다.

남은 과제도 산적하다. 자산운용 부문에서 투자 자금이 회수되면 안전자산 위주로 투자 전략을 개편하는 식으로 리밸런싱을 진행하고 있지만 투자이익률이 업계에서 가장 낮은 수준이다. 운용자산이익률은 지난해 3분기 1.08%로 2년 전과 비교했을때 2.58%포인트 떨어졌다.

퇴직연금 적립금이 하락세라는 점도 악재다. 지난해 3분기 기준 퇴직연금 적립금은 2조4156억원으로 전년 동기(2조5788억원) 대비 1632억원 줄었다. 그간 퇴직연금 부문은 롯데손보의 외형과 수익성을 뒷받침해왔다. 그렇다고 퇴직연금 부문을 강화하자니 건전성 비율이 걱정이다.

다만 롯데손보의 체질개선 작업은 현재진행형이다. 대주주 변경 이후 첫째로 내건 경영목표는 보험 포트폴리오 개편이었다. '만년적자' 상품인 자동차보험 판매를 의도적으로 줄이고 수익성이 좋은 장기인보험을 확대하겠다는 전략이다. 여기에 구조조정을 단행해, 인건비와 관리비를 판매비용으로 투자했다.

롯데손보의 자동차보험 원수보험료는 지난해 3분기 기준 1424억원으로 인수 이전인 2년 전(3412억원)과 비교해 절반 이상 줄어들었다. 반면 구조조정을 통해 아낀 비용을 법인보험대리점(GA) 채널의 인센티브 확대 등에 활용하면서 장기인보험 원수보험료는 7% 가량 늘렸다.

보험영업 수익성 지표도 개선됐다. 손해율은 93.9%에서 2년새 86.9%로 7.03%포인트 개선됐다. 같은 기간 사업비율은 1.01%포인트 상승했지만, 신계약이 늘면서 나타난 부차적인 문제로 풀이된다.

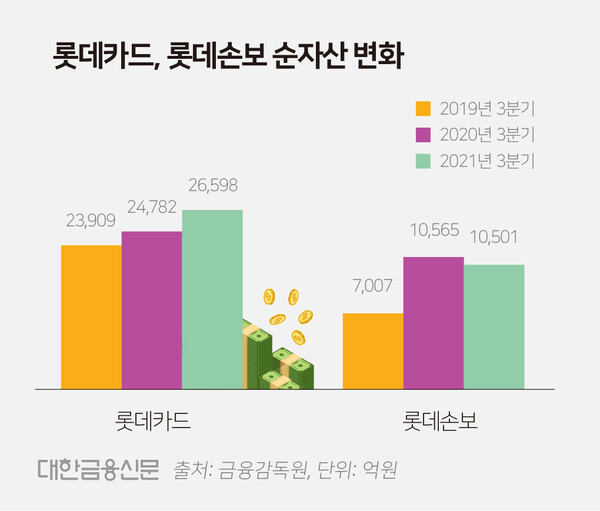

일각에서는 이익실현을 목표하는 사모펀드로선 투자금 회수 시기가 장기화될 수 있다고 본다. JKL파트너스의 유상증자 영향 등으로 롯데손보의 순자산은 1조501억원으로 2년새 3494억원(49.9%) 올랐다. 투입한 자금을 고려하면 수익을 시현하기에 여전히 어려워 JKL파트너스가 엑시트(투자금 회수) 시기를 저울질 하기엔 이르다는 게 업계의 평가다.

JKL파트너스는 2019년 5월 롯데손보 지분 53.49%를 3734억원에 인수하는 SPA 계약을 체결하면서 경영권을 손에 넣었다. 재무건전성 개선을 위해 인수금액 수준에 달하는 3750억원의 유상증자를 했고, 두 차례에 걸쳐 800억원 규모의 후순위채를 발행했다.

한 보험업계 관계자는 “통상 사모펀드들이 5년 이내에 엑시트를 시도한다고 하지만 아직 투자금에 대한 성과도 다 나오지 않았기 때문에 엑시트를 논하기는 이른 시점으로 보인다”고 말했다.

대한금융신문 유정화 기자 uzhwa@kbanker.co.kr