①첩약 폭탄에 호화 병실…한방병원의 유혹

②심평원 위탁하니 보험금 지출만 5배↑

③기능 상실한 분심위…의결건수 고작 ‘1건’

④국토부 방관에 답보…개선 의지도 ‘상실’

2022년 11월 25일 17:13 대한금융신문 애플리케이션에 표출된 기사입니다.

자동차보험에서 한방진료비를 통제할 만한 장치는 전혀 없는 걸까.

국토교통부도 국민건강보험의 양방진료비만큼 자동차보험의 한방진료비 수가 기준이 명확하지 못하다는 점을 인지하고 있다. 하지만 건강보험심사평가원에 모든 한방진료비 심사를 맡긴 뒤부터는 땜질식 처방만 지속됐다는 게 관련업계 종사자들의 이야기다.

한방 적정성 따지려해도 '절차적 흠결'

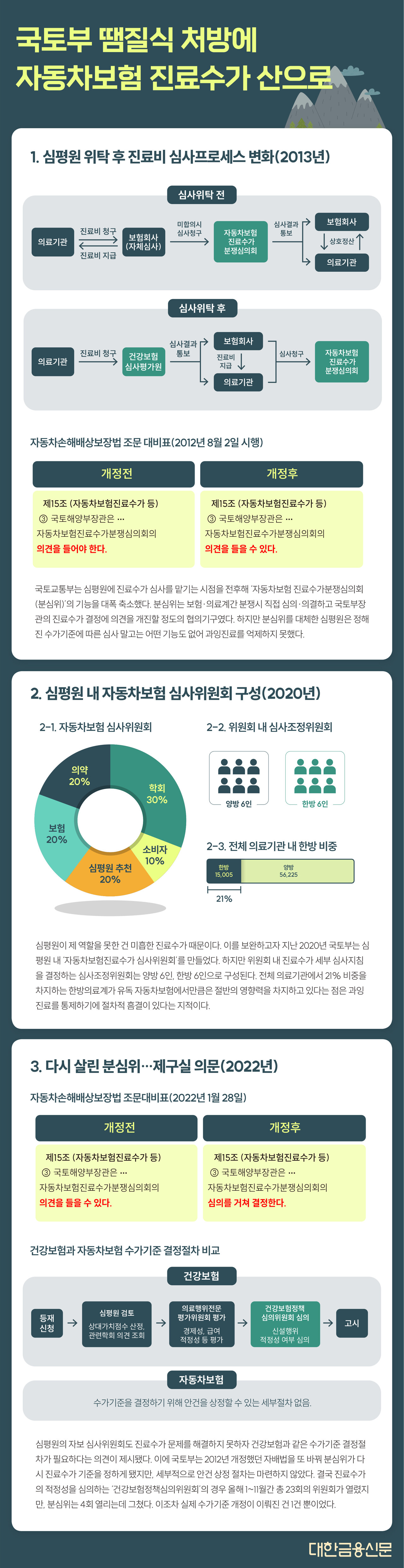

미흡한 자동차보험 진료수가 기준을 보완하기 위해 국토부는 지난 2020년 심평원 산하에 ‘자동차보험 진료수가 심사조정위원회(이하 자보 심사위원회)’를 만들었다. 수가 기준이 모호해 제대로 심사할 수 없다면 심사위원회가 세부 지침을 만들어 심사에 활용하라는 의도였다.

자보 심사위원회는 의료인 150명 이내로 구성한 일종의 자문 풀(POOL)이다. 학회 30%, 의약단체 20%, 보험업계 20%, 심평원 추천 20%, 소비자단체 10%로 구성돼 있다. 수가에 대한 세부 심사지침을 만들기 위해선 심사조정위원회를 개최해 안건을 통과시켜야 한다.

심사조정위원회는 통상 한방 6인, 양방 6인으로 구성된다. 한방의료비 관련 안건이 상정되면 한방과 양방의 5:5 비율로 한방진료의 적정성을 따져야 한다는 의미다.

전체 의료기관에서 한방의료기관이 차지하는 비중은 20% 남짓이다. 그러나 유독 자동차보험에서 만큼은 절반에 해당하는 영향력을 행사하고 있다. 이는 자동차보험 진료수가 내 한방진료의 적정성을 따지는데 있어 절차적인 흠결로 지목된다.

한 보험업계 관계자는 “자보 심사위원회 제도 도입의 근본적 원인 제공자는 한방의료계인데 의사결정 절차에서 실질적인 영향력을 행사”한다며 “적정한 심사지침을 만들기엔 구조적인 문제가 있다”라고 말했다.

땜질 처방의 시작 ‘분심위’

국토부가 심평원에 심사위탁을 결정한 시점과 맞물려 ‘자동차보험 진료수가 분쟁심의회(이하 분심위)’의 권한을 축소해버린 것도 한방진료비가 급증하게 된 원인으로 지목된다.

지난 1999년 설립된 분심위는 보험업계·의료계·공익단체 각 6명씩 총 18명으로 구성된 협의기구다. 심평원 위탁 이전까진 의료기관과 보험사간 분쟁이 생기면 분심위가 직접 판단해 심사결과를 통보했다.

자동차손해배상보장법(이하 자배법)상 분심위의 결정은 의료기관과 보험사간 합의의 효력을 가진다. 또 국토부가 자동차보험 진료수가 기준을 정할 때 분심위의 의견을 반영해야 할 정도로 국토부장관의 씽크탱크 역할을 했던 곳이다.

그러나 심평원에 심사를 위탁하는 시점을 계기로 국토부는 분심위의 기능을 대폭 축소했다. 2012년 자배법 개정에서는 수가기준 변경 시 분심위 의견을 ‘들어야 한다’에서 ‘들을 수 있다’로 사실상 수가기준에 대한 협의 권한을 삭제했다. 2013년에는 비급여에 대한 심사권한도 없앴다.

결국 2013년을 기점으로 분심위의 역할이 심평원으로 넘어간 것인데, 정작 심평원은 정해진 자동차보험 수가기준에 기대어 심사하는 것 외에는 분심위만큼의 권한이 없다.

이후 심평원 내 자보 심사위원회가 만들어진 2020년까지 약 8년간 자동차보험 수가기준은 큰 변동 없이 흘러갔다. 자보 심사위원회조차 세부 심사지침을 제대로 만들지 못하면서 국토부는 다시 분심위 제도를 꺼내든다.

‘건정심’ 22번 열릴 때…‘분심위’ 고작 2번

국토부가 자동차보험진료수가에 관련한 자배법을 재개정한 건 지난해 7월이다. 올해부터 국토부장관이 자동차보험 진료수가기준을 결정하거나 변경할 땐 분심위의 심의를 거치도록 조문을 또 뜯어고친 것이다.

여기에도 구멍은 있다. 진료수가를 제정하거나 변경하는데 있어 심의회에 안건을 상정하는 절차가 자배법 어디에도 없다는 점이다. 결국 국토부가 직접 안건을 선정하는 방법밖에 없다보니 이번 자배법 개정도 효과가 없다는 지적이 나온다.

실제 올해 1~11월간 자동차보험 진료수가 기준과 제·개정과 관련해 총 4회의 위원회가 열렸고, 심의건수는 2건에 그쳤다. △상급병실 이용료의 인정범위를 병원급 이상(의원급 제외)으로 한정하고 △경상환자가 4주 이상 장기치료 할 경우 진단서 제출을 의무화하는 등의 내용인데, 실제 의결돼 시행된 건 상급병실 이용료 1건 뿐이다.

이와 반대로 보건복지부의 건강보험 수가기준 결정절차를 살펴보면 국토부와 확연한 차이를 보인다.

건강보험 수가로 등재신청을 할 경우 분심위와 비슷한 역할을 하는 곳이 건강보험정책심의위원회(건정심)이다. 건정심은 건강보험법에 따라 요양급여의 수가, 인정기준, 적용범위 등을 결정하는 복지부 소속 최고 심의·의결 기구다.

건정심에 도달하기 위해서는 심평원이 진료수가 등재 신청을 검토하고, 의료행위전문평가위원회의 평가를 거쳐야 한다. 이해관계가 얽힌 각 업계의 전문가 의견이 반영될 여지가 크고, 위원회도 자주 열린다. 올해 1~11월 건정심은 총 23회 개최됐는데, 이는 분심위의 6배가량 더 많다.

관련 업계 관계자는 “분심위를 대체할 수 없는 심평원의 힘을 키워줬다가 제 기능을 못하자 다시 분심위의 기능을 되살렸다. 약 8년간 지속돼온 국토부의 정책 실패”라며 “분심위의 심의 권한이 다시 확대됐지만 자배법 하위규정에 안건을 상정할 수 있는 어떠한 절차도 만들지 않았다. 건강보험만큼 심의가 활발하게 이뤄질 수 없는 이유”라고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr