롯데, 정상 PF대출 900억 요주의로 평가절하

우리, 고금리 대출에 나홀로 연체율 증가

내년 증폭될 부동산·가계대출 리스크 대비해야

2022년 12월 21일 17:36 대한금융신문 애플리케이션에 표출된 기사입니다.

올해 수익성에 집중하며 고위험 자산을 늘린 카드사일수록 향후 건전성 관리에 취약할 전망이다.

21일 카드업계에 따르면 롯데카드와 우리카드가 올해 고위험 자산을 확대하며 수익 창출에 집중한 것으로 나타났다.

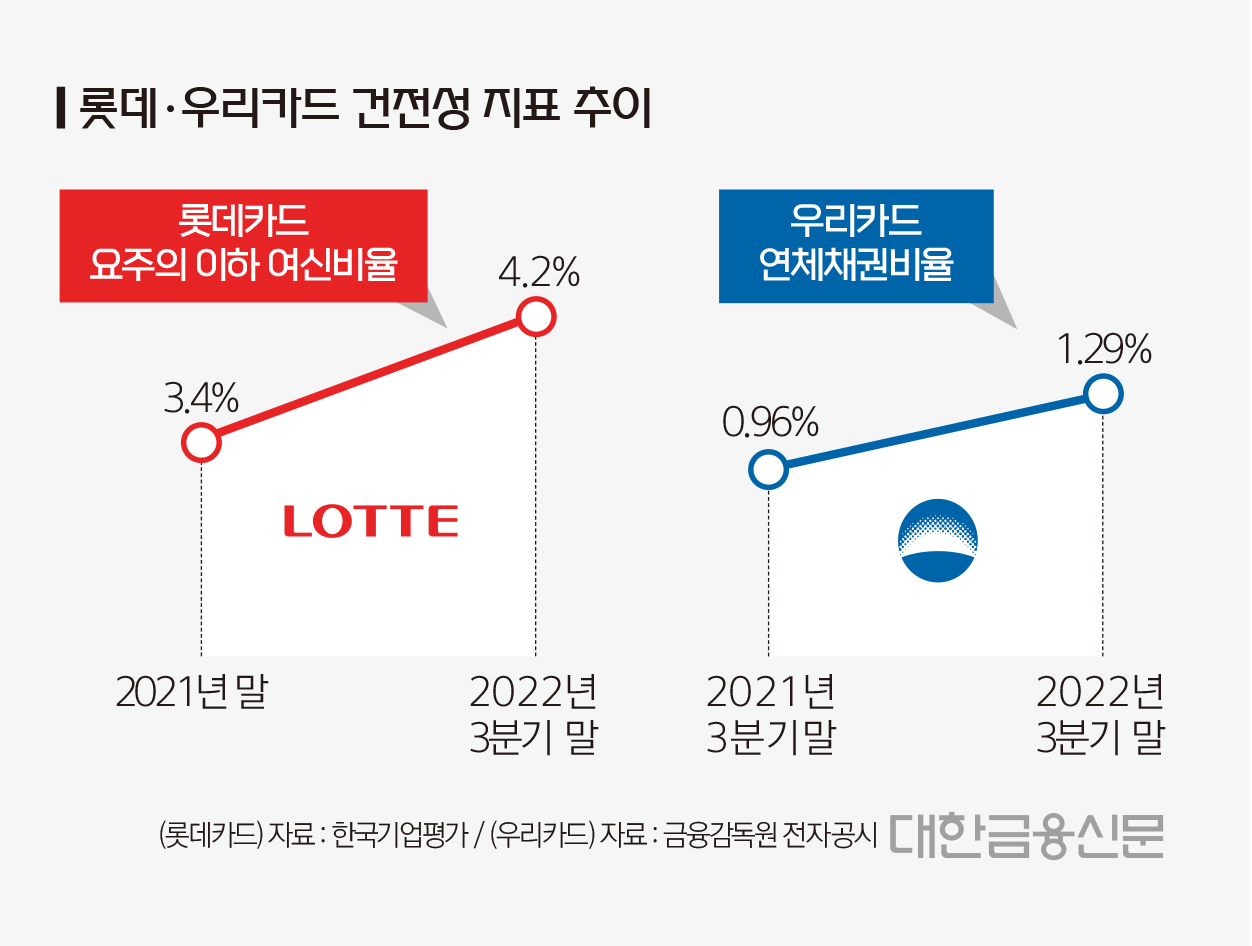

올해 롯데카드는 부동산 프로젝트파이낸싱(PF) 대출 등 기업금융에 집중하는 전략을 내세웠다. 올 3분기 부동산 PF대출 자산은 1조6244억원으로 지난해 말(9308억원) 대비 74.5% 급증했다.

롯데카드는 PF대출 등 비(比)카드 부문 수익으로 3분기 업계 내 가장 큰 당기순이익 증가 폭(24%)을 달성했다. 하지만 올해 급격히 위축한 부동산 시장 여파로 내년 금융위기에 대한 대응책이 필요한 상황이다.

실제로 올해 롯데카드 PF대출 자산 건전성은 악화됐다. 한국기업평가에 따르면 올 2분기 이후 인·허가 및 분양개시 지연 등의 사유로 908억원에 달하는 부동산 PF 자산이 요주의로 평가절하됐다.

그 결과 3분기 요주의 이하 여신비율은 4.2%로 집계되며 지난해말(3.4%) 대비 0.9%포인트 증가한 것으로 나타났다.

롯데카드 관계자는 "실질적으론 정상분류 여신이지만 선제적으로 자산건전성 분류기준을 강화해 요주의로 분류한 것이다. 현재까지 연체율은 0%다"라고 말했다.

우리카드의 경우 올해 현금서비스, 리볼빙 등 고금리 대출상품을 공격적으로 늘렸다.

올 3분기 우리카드 현금서비스 취급액은 4조4158억원으로 전년 동기(3조4606억원) 대비 9552억원 증가했다. 이는 같은 기간 7개 카드사의 현금서비스 증가액 총 1조800억원의 52%에 해당한다. 업계 현금서비스 취급액 증가를 견인한 것이다.

특히 우리카드 현금서비스는 고금리 대출 중심으로 운영되고 있다. 여신금융협회 공시에 따르면 지난 9월말 기준 우리카드 현금서비스 이용자 중 88%가 18~20%대의 고금리로 상품을 이용 중이다.

우리카드 리볼빙 평균 수수료율도 지난 10월 기준 18.46%로 집계되며 업계 내 가장 높은 것으로 나타났다.

결과적으로 3분기 현금서비스와 리볼빙 수익이 전년 동기 대비 각각 36%, 20%씩 증가했다. 다만 해당 대출상품이 취약차주 중심으로 운영되는 만큼 연체 리스크는 상승했다.

올 3분기 우리카드 연체채권비율은 1.29%로 전년 동기(0.96%) 대비 0.33%포인트 증가했다. 카드업계 내 유일하게 연체율이 증가하는 모습을 보였다.

올 상반기부터 금리 인상 속도가 가파름에 따라 건정성 악화도 점차 가속될 전망이다. 한국기업평가에 따르면 업계 대표적인 자산건전성 지표인 연체전이율이 상반기 이후 카드대출 중심으로 빠르게 상승하고 있다.

연체전이율은 해당 월 미연체 차주가 2개월 후 연체기간 30일 이상 60일 미만으로 진입하는 비율을 의미한다. 이 수치가 높을수록 장기 연체로 이어질 가능성이 확대됐다고 볼 수 있다.

서지용 한국신용카드학회장은 “(고위험 자산을 확대하면) 대손충당금, 대손비용 등 위험관리비용이 커질 수 있다”라며 “높은 대출금리를 운용 시 수요가 감소해 수익 창출에도 제한이 있을 것으로 예상된다”라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr