카드론 확대 및 영업 중심 조직개편

안살림엔 홍윤기 선임, 리스크도 고삐

2023년 3월 6일 15:15 대한금융신문 애플리케이션에 표출된 기사입니다.

이호성 하나카드 대표이사가 체질 개선에 서두르는 모습이다. 타사보다 공격적인 영업전략으로 ‘수익 꼴찌’에서 벗어나는 데 매진하고 있다.

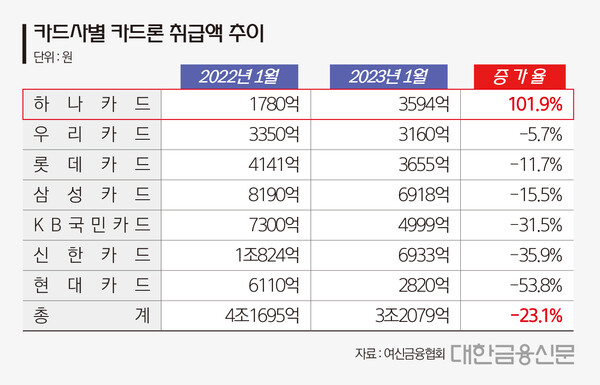

6일 여신금융협회에 따르면 올 1월 하나카드 카드론 취급액은 3594억원으로 전년 동월 1789억원 대비 2배(102%) 급증했다.

같은 기간 BC카드를 제외한 전업카드사 7곳의 카드론 총 취급액은 23% 줄었다. 특히 현대카드가 54% 감소했고 신한카드(36%), KB국민카드(32%) 등이 각각 줄어들었다는 점을 고려하면 하나카드의 증가율은 이례적이다.

리볼빙 서비스(일부 결제금액 이월약정) 잔액 증가 추이도 가파르다. 올 1월 하나카드 리볼빙 잔액은 4405억원으로 한달새 20억원이 늘었다. 전년 동기 증가분(10억원)보다 2배 늘어나며 업계 내 가장 큰 증가폭(111%)을 기록했다.

이 같은 행보는 지난해 집중했던 건전성 관리 전략과 상반된다. 하나카드는 지난해 고금리 기조가 유지되며 연체율 리스크가 확대될 것을 우려해 카드론과 현금서비스 등의 대출상품 취급을 대폭 줄였다.

다만 그만큼 수익성이 악화하며 업계 최하위 순이익을 기록한 바 있다.

이호성 대표의 취임 이후 분위기가 반전됐다. 연초부터 건전성보다 수익성에 방점을 둔 영업전략이 추진되고 있다. ‘영업통’으로 불리는 이 대표가 선임된 것도 지난해 고된 수익 부진을 겪은 하나카드의 실적을 개선하기 위한 승부수라는 평이 따른다.

이 대표는 첫 조직개편을 통해 영업 확대 기조를 구체화했다. 영업그룹 내 제휴성장본부를 별도 신설했고, 그 산하에는 제휴추진부와 온라인채널셀(cell), Fee-Biz부 등 유관부서를 뒀다.

올해 주요 목표인 △플랫폼 및 수익 성장 △고객 확대 △소비자 중심 경영 강화 등을 달성하기 위해 영업력에 힘을 쏟는 모습이다.

관건은 영업 강화로 확대될 리스크를 어떻게 관리할지다. 특히 대다수의 카드사가 올해를 금융시장 변동성이 심화하는 시기로 판단해 외형 확장보다 체질 개선에 목표를 두고 있다. 영업 강화로 인한 리스크 확대가 불가피한 상황이다.

이호성 대표는 이를 보완하기 위해 ‘재무 전문가’ 홍윤기 상무를 경영기획본부장으로 선임했다. 재무에 능통한 홍윤기 본부장은 외형 확장으로 확대될 수 있는 유동성, 건전성 관련 리스크를 관리할 전망이다. 그간 이 자리에 마케팅 및 영업 전문가들이 주로 차지한 만큼, 경영 안전성에 초점을 뒀다는 평이 따른다.

또 카드대출 확대로 늘어날 연체율 리스크를 방지하기 위해 차주 선별도 보수적으로 운용하고 있다. 여신협회 공시에 따르면 지난 1월 18~20% 금리로 하나카드 카드론을 이용한 차주는 전무하다. 이 구간에 차주가 없는 건 업계 내 하나카드가 유일하다.

대신 14~18% 금리대의 차주 비중을 늘리며 연체 리스크에 대비하고 있다. 고금리 대출상품을 이용하는 저신용자 등의 취급을 제한하고 중신용자를 확대하는 전략으로 부실 리스크를 최소화하려는 것으로 풀이된다.

하나카드 관계자는 “올해에도 영업환경이 다소 어려울 것으로 예상되지만 고객 만족 경영에 방점을 둘 것”이라며 “수익 다각화, 영업력 강화 및 그룹사와의 콜라보를 통한 시너지 창출 등 고객 만족 향상을 위해 노력해나가겠다”라고 말했다.

한편 지난해 하나카드 누계 순이익은 1920억원으로 전년 동기(2505억원) 대비 23% 감소했다. 이는 금융지주계 카드사 중 증가율과 순이익 측면에서 모두 최하위 수치다. 경쟁사인 우리카드에도 추월당했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr