돈줄 막힌 개인·창업기업 대출 수요 확대

절반은 3년 내 폐업…당국 압박에 흐린눈

2023년 3월 23일 11:00 대한금융신문 애플리케이션에 표출된 기사입니다.

기술력의 가치를 믿고 돈을 빌려주는 기술금융 시장 규모가 나날이 커지고 있다. 신용도와 담보력이 취약한 기업의 자금줄 역할을 톡톡히 하고 있지만, 그만큼 높은 부실 위험이 뒤따라 은행의 어깨가 무거워 보인다.

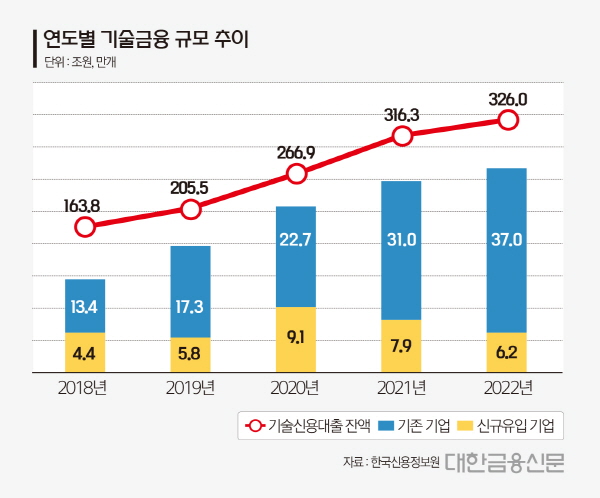

23일 은행연합회에 따르면 지난 1월말 기준 은행권 기술신용대출 잔액은 326조9338억원(83만6326건)으로 집계됐다.

기술금융 대출은 건물·토지 등 부동산 담보가 부족하고 신용도가 낮지만, 가치 높은 기술력을 보유한 기업에 해당 기술력을 담보로 자금을 빌려주는 상품이다. 일반 기업신용대출 보다 금리가 낮고 대출 한도는 높아 기업에게 실질적 금융지원을 제공한다.

한국신용정보원이 지난 17일 낸 ‘기술금융 증가 및 시사점’ 보고서를 보면 최근 5년간 기술신용대출은 지원기업 수 및 잔액 측면에서 각각 24.9%와 18.8%의 성장세를 보였다.

월별 신규 지원기업 수도 많이 증가했는데, 초기 제조업을 영위하는 법인기업 중심이었다면 최근엔 개인사업자와 창업기업 비중이 크게 늘었다.

지난 2018년 신규 지원기업의 과반(50.8%)이 법인기업이었으나 2019년 구성비가 역전돼 2022년에는 개인사업자 비중이 63.8%에 달했다. 같은 기간 신규 유입 기업 중 창업기업 비중은 56.1%에서 매년 꾸준히 증가해 70%까지 이르렀다.

문제는 경영난을 겪은 기업들에 대한 자금지원에 동반된 연체 리스크다.

국세청 국세통계 자료상 지난 2021년 창업기업의 창업 1년 이내 폐업률은 35.5%, 3년 이내 폐업률은 55.5%로 집계됐다. 폐업률을 개선하기 위해 정부의 다양한 창업지원 정책이 추진되고 있지만 최근 5년간의 통계 추이로 볼 때, 별다른 변화는 없다.

또 창업기업의 안착은 단기간 내에 실현되지 않는다. 컨설팅 전문가들은 창업 기업이 투자금을 회수하는 데 대부분 3년의 세월이 소요되고, ‘성공’이란 평가를 받기까진 그 이상의 시간이 필요하다고 입을 모은다.

특히 기업신용대출은 근 몇 년간 정부가 코로나19로 자금난을 겪는 기업의 경영 안정화를 위해 실시한 만기 연장, 이자 유예 등 금융지원 프로그램의 수요를 많이 흡수한 상태다.

금리가 꾸준히 오른 마당에 지원 조치가 끝나면서 차주들의 이자 부담이 어느 때보다 커졌다. 실제로 지난 1월말 중소기업 대출 연체율은 0.39%로 전달보다 0.07%포인트 올랐고, 개인사업자대출은 0.33%로 전월과 비교해 0.07%포인트 상승했다.

은행들은 발만 동동 구른다. 부실 징후를 예견했지만, 당국의 실적 압박에 늘려온 기술신용대출이 결국 리스크 폭탄이 됐다.

금융당국은 부동산 위주였던 담보 시장을 미래성장성 중심으로 개편하고 혁신 창업기업 대출을 지원하기 위해 기술금융 시장 활성화를 지속해서 주도해왔다.

1년에 2번씩 은행권 기술금융 실적평가를 하고, 매월 은행별 기술금융대출 취급 실적(잔액, 건수)을 공시하는 등 성적별로 줄을 세웠다.

은행들은 성적에 따라 온렌딩(중소·중견기업 지원 정책금융) 한도와 신용·기술보증기금 출연료 절감 인센티브를 차별받았다. 매해 늘어나는 실적만 보면 은행들이 정부 정책에 적극적으로 호응하는 것처럼 보이지만, 속내는 울며 겨자 먹기에 지나지 않았던 것.

한 은행권 관계자는 “기술금융은 중소기업과 개인사업자, 창업기업을 지원하는 좋은 제도지만, 노하우나 전략 부재 등으로 인해 폐업률도 높은 편이라 은행 입장에선 양날의 검이 되기도 한다”고 말했다.

그는 이어 “코로나19가 장기간 지속되면서 대내외적 경제 상황이 악화된 상황이라 기술신용대출에 대한 리스크 관리가 더욱 중요하진 상황”이라며 “부실을 막고, 안정적인 미래 먹거리로 전환시키기 위해 자체적인 평가시스템을 고도화하며 대응하고 있다”고 덧붙였다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr