금감원, 가이드라인 초안 공유…보험금 가정에

‘5년 경험통계+10년 건보공단 의료비상승률’ 사용

“상당히 보수적…손보사 대부분 타격 받을 것”

실손의료보험의 계리적 가정에 대한 금융당국의 가이드라인이 나왔다.

올해 시행된 새 국제회계기준(IFRS17)에서 보험사의 장래이익을 나타내는 보험계약마진(CSM) 산출은 보험사의 자체적인 판단기준에 맡기고 있다.

CSM은 일단 부채로 잡은 뒤 매년 상각해 수익에 반영한다. 이에 보험사가 저마다의 기준으로 장래이익을 부풀렸다는 의혹이 생겼는데, 금융감독원에서 첫 번째 문제요소로 지적한 상품이 실손보험이다.

초안에는 실손보험의 장래 현금흐름 예측에 최소 15년 이상의 손해율 가정을 반영하도록 하는 내용이 담겼다. 손해율 가정을 5~10년 등 ‘낙관적’으로 사용했다고 알려진 일부 보험사에 상당한 손실이 예고된다.

23일 대한금융신문 취재를 종합하면 금융감독원은 이러한 내용의 ‘실손보험의 계리적 가정 가이드라인(초안)’을 보험사에 배포했다.

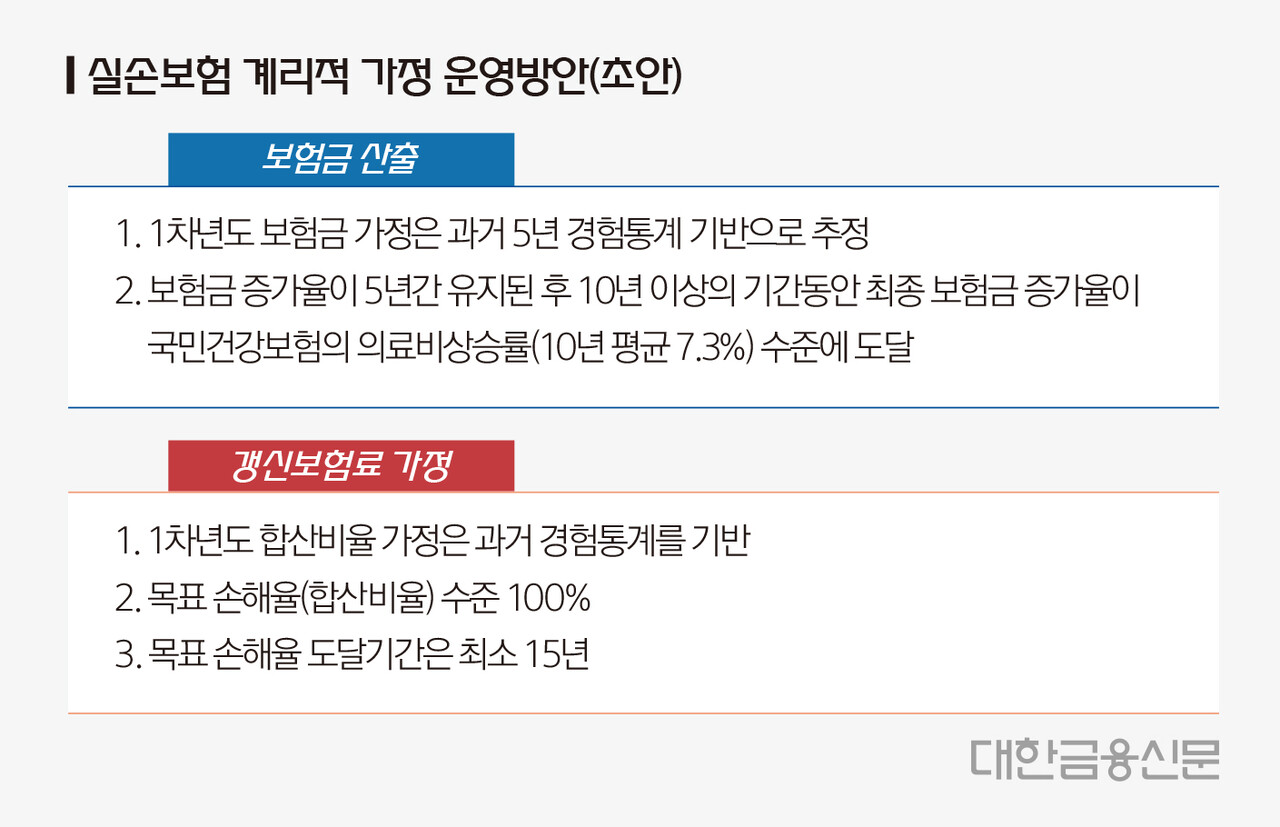

실손보험 계리적 가정은 크게 보험금 가정과 갱신 보험료 가정 둘로 나뉜다.

1차년도 보험금 가정에서는 과거 5년간의 보험사별 경험통계를 사용해야 한다. 이를 토대로 향후 증가추세는 과거 5년간의 경험통계를 최소 5년간 유지한 뒤, 과거 10년 평균 국민건강보험공단 의료비상승률(금융감독원장 고시)을 사용해야 한다.

건보공단의 의료비상승률은 10년 평균 7.3%다. 보험사는 최소 15년 시점에는 최종 보험금 증가율이 7.3% 수준에 도달하도록 가정을 사용해야 한다.

쉽게 말해 과거 5년치의 경험통계를 사용해 미래 5년치를 유추하고, 그 이후 10년 이상의 기간은 건보공단의 의료비상승률을 반영하란 의미다.

앞서 금감원은 최근 몇년새 코로나19 등 영향으로 의료사용량이 줄면서 일부 보험사가 낮아진 손해율만을 사용해 미래를 추정하는 등 불합리한 의사결정이 실손보험 가정에 반영돼 있다고 봤다.

이에 보험금 가정에 사용하는 보험사별 경험통계 기간을 늘린 것으로 풀이된다.

갱신 보험료 가정은 보험금 가정의 최소 기간인 15년에 맞춰 목표손해율(합산비율) 100%에 도달하도록 했다. 목표손해율은 영업보험료를 지급보험금과 사업비를 합산한 값으로 나눠 산출된다.

목표손해율 100%에 도달한다는 건 보험료 수입과 보험금 지출의 합이 0원으로 만드는 기간을 최소 15년으로 정했다는 걸 뜻한다. 보험사가 실손보험의 보험료 인상률을 너무 낙관적으로 가정하지 못하도록 보험금 증가율이라는 한도를 씌운 것이다.

업계는 금감원이 실손보험 손해율 가정을 보수적으로 책정한 보험사들보다도 엄격한 기준을 정했다고 본다.

회사별 실손보험의 계리적 가정이 처음 언급된 건 지난 16일 메리츠화재의 1분기 컨퍼런스콜에서다.

당시 김용범 메리츠화재 부회장은 “메리츠화재는 10년에 걸쳐 열심히 노력하면 100%까지 된다는 가정을 쓰고 있다”라며 “회계법인을 통해 확인한 바로는 공격적인 회사는 5년 내 100% 손해율이 떨어진다는 가정을 쓰고 있었다”라고 말한 바 있다.

초안대로면 손해율 가정에 대해 목표손해율로 5~10년 가정을 사용한 손보사들 모두 타격이 불가피한 상황이다. 또 계리적 가정이 통일될 경우 실손보험 보유비중이 높은 손해보험업권일수록 손익에 마이너스 요인이 커진다.

한 보험사 관계자는 “가이드라인을 토대로 시뮬레이션을 돌려보는 중인데 상당히 보수적인 가정이 사용됐다. 대부분 손보사가 타격을 받을 것”이라며 “월말에 협의체를 통해 안건이 최종 상정된다. 보험사마다 조정 가능성을 염두에 두고 있을 것”이라고 말했다.

한편 금감원은 지난 11일 보험사 최고재무책임자(CFO) 간담회를 열고 “실손보험 손해율, 무·저해지 보험 해약률 등 주요 계리적 가정에 대한 세부기준을 마련하겠다”고 밝힌 바 있다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr