실손·무저해지·고이율 대상

주요 계리적 가정 내놔…

이르면 6월말 결산 적용해야

금융당국이 올해 새 국제회계제도(IFRS17) 도입에 따라 보험사의 자의적, 낙관적 계리적 가정 산출을 막기 위한 가이드라인을 내놨다.

금융위원회와 금융감독원은 ‘2023년 신제도 지원 실무협의체’를 통해 재무제표에 큰 영향을 미치는 주요 계리적 가정에 대한 합리적 가이드라인을 만들었다고 31일 밝혔다.

IFRS17에서 보험회사는 자체적인 경험통계, 합리적인 근거 및 방법 등을 활용해 편향되지 않은 가정으로 보험부채(BEL)를 평가해야 한다.

제도 시행 초기 보험사들이 보험사가 자의적인 계리 가정을 사용하는 등 혼란이 발생할 수 있다는 우려를 차단하기 위해 만들어졌다.

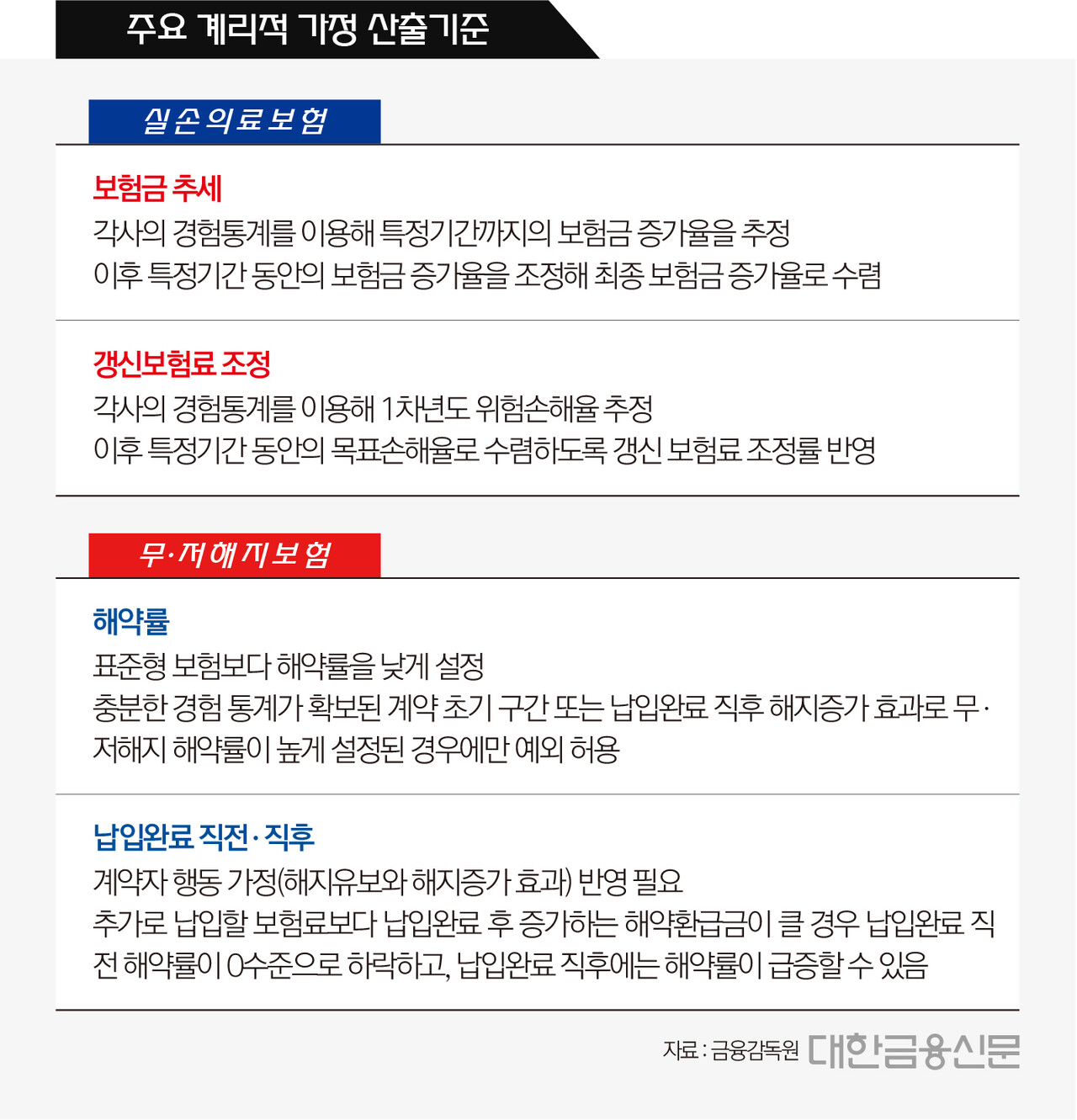

앞서 당국은 이러한 낙관적 가정의 대표 사례로 실손의료보험을 언급한 바 있다.

이에 가이드라인에서는 보험사가 최소 5년 이상의 경험통계를 이용해 향후 5차년도까지의 보험금 증가율을 추정하고, 이후 6차년도부터 15차년도까지 보험금 증가율을 조정해 최종 보험금 증가율로 수렴하도록 했다.

최종 보험금 증가율은 보험료 산정시 반영된 증가율을 적용하되, 최소 한국은행 물가안정 목표 이상을 제시할 것을 권고했다.

갱신보험료의 경우 최소 5년간의 각사 경험통계를 이용해 1차년도 위험손해율을 추정해야 한다. 이후 2차년도에서 15차년도까지 기간동안은 목표손해율로 수렴하도록 갱신보험료 조정률에 반영토록 했다.

목표손해율은 영업보험료 대비 보험금(사업비 포함) 비율이 100% 수준에서 결정돼야 한다. 즉 보험금 가정에 사용된 값과 보험료 가정의 값이 맞아 떨어져야 한다는 의미다.

당국 관계자는 “실손보험은 갱신 시 보험료가 과거 경험통계보다 크게 인상되는 것으로 가정할 경우 손실계약이 이익계약으로 전환돼 CSM이 크게 산출될 수 있다”고 말했다.

무·저해지환급형 보험상품의 해약율 산출 가정도 마련됐다. 판매기간이 상대적으로 짧았던 만큼 경험통계가 부족한 상품이란 게 당국 판단이다.

무·저해지보험은 납입 중엔 환급금이 적거나 없고, 납입 후 환급금이 크게 증가하는 구조다. 이에 가입자가 보험료 납입만기까지 유지할 확률이 비교적 높은 만큼 해약률을 표준형 보험보다 낮게 적용하고 계약자의 행동 가정을 합리적으로 반영토록 했다.

예를 들어 보험료 납입이 끝나는 시점의 직전 해약률이 ‘0’ 수준으로 하락하는 해지 유보 효과를 반영하는 식이다.

이외에 보험계약에 적용되는 이율이 현재 시장금리보다 현저하게 높은 고금리 계약도 해약률 산출 시 일반계약과 구분해 사용해야 한다. 보험부채 할인율에 사용되는 장기선도금리(LTFR)의 일정 범위 내에서 결정하도록 했다.

당국 관계자는 “신 제도 시행 초기의 혼란을 방지하고 재무제표의 신뢰성을 확보하기 위한 가이드라인”이라며 “신뢰성과 비교가능성이 확보된 재무제표에 기반해 회사의 가치를 정당하게 인정받을 수 있게 될 것”이라고 말했다.

한편 금융위와 금감원은 논의된 가이드라인을 토대로 최종안을 확정하고, 이르면 내달 결산부터 보험사에 적용한다. 가이드라인으로 발생한 변화는 재무제표에 주석 등으로 설명할 수 있도록 한다는 방침이다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr