집중예탁 구조, 증권사엔 ‘득보단 실’

헤지비용 늘고 수탁사업 확장도 봉쇄

[편집자주] ‘K-규제’가 글로벌화를 꿈꾸는 한국 금융사의 족쇄가 되고 있다. 콧대 높은 현지 금융당국의 기준을 맞추기도 어려운데 국내시장 여건에 맞춰진 우리나라 규제가 발목을 붙든다. 우리나라 금융당국이 각 금융업권별 애로사항을 청취하기 시작한 건 지난 3월부터다. K-금융의 세계화를 위해선 어떤 규제가 탈바꿈돼야 할까.

우리나라 증권사들은 집중예탁 의무화 제도(자본시장법 제61조)에 따라 고유재산 운용을 통해 소유하게 된 해외주식(이하 고유분 해외주식)을 모두 한국예탁결제원에 예탁한다.

예탁원은 증권사들로부터 넘겨받은 해외주식을 하나의 계좌(옴니버스 어카운트)로 모아 외국보관기관에 통보한다.

이후 현지 증권사, 현지 예탁결제기구까지 전달해 매매결제를 완료하며 이 과정에서 수수료 수익을 얻는다. 지난 2018년 기준 예탁원의 영업이익 중 해외주식 예탁수수료 수익 비중은 6분의 1수준이다.

집중예탁 의무화 제도를 두고 증권사들 사이에선 불만이 터져나온다. 비용이나 업무적 효율성 측면에서 더 효과적인 방법이 있더라도 원천적으로 봉쇄돼 있기 때문이다.

가령 NH투자증권은 한국거래소에 상장된 베트남 ‘VN30지수 상장지수펀드(ETF)’의 LP(유동성공급자) 업무를 담당하면서 동시에 해당 ETF를 보유해 변동성을 헤지(위험 회피)한다.

이 과정에서 NH투자증권에 예탁원 집중예탁으로 평균 잔고의 15bp(1bp=0.01%)를 수수료로 지급한다. 만약 베트남에 진출한 법인이 현지 증권사에 수탁했다면 월 1주당 0.75동(0.04원)이라는 미미한 비용으로 해결할 수 있는 일이라는 게 NH투자증권 측 설명이다.

또 VN30지수 헤지를 위해 바스켓매매 방안을 고려할 수 있는데, 이 경우 30개 종목을 매수했다는 전제하에 건당 16불, 총 480불의 비용이 발생한다. 이 역시 현지 증권사를 이용 했다면 내지 않아도 되는 비용이다.

집중예탁 의무화 제도는 수탁, 결제, 이종통화 환전 등 해외주식 관련 이슈가 발생했을 때도 걸림돌로 작용한다.

예를 들어 인도네시아 주식 결제에 대한 환전 이슈가 터졌을 때, 예탁원이 선임한 HSBC를 통하지 않고서는 해소가 불가능하다. 타 국가 증권사 현지법인의 경우 선임 은행 외 다른 은행을 통해 다양한 시도해 볼 수 있다는 점과 비교해 위기 대처 경쟁력이 떨어질 수 있다는 지적이다.

이와 관련해 NH투자증권은 지난 19일 금융위원회가 주재한 금융산업 글로벌화 종합간담회에 참석해 관련 제도 개선을 건의했다. 증권사가 자체적으로 안정성과 수수료 등을 감안해서 외국보관기관을 선정할 수 있게 해달라는 게 골자다.

아울러 해당 국가에 현지법인을 보유해 직접 수탁업무를 하는 등 특별한 경우에 한 해 투자자들의 해외주식을 집중예탁 의무 대상에서 제외할 것을 요청했다.

한 금투업계 관계자는 “해외주식 직접투자 자산을 집중해 예탁하도록 의무화하는 우리나라의 현행 방식은 국제적으로 매우 이례적인 사례”라고 짚었다.

NH투자증권 관계자는 “집중예탁을 통해 해외 주식 매매 접근성 및 안정성 제고 효과는 거둘 수 있으나, 증권사의 글로벌 사업 확장을 위한 경쟁력 강화 측면에선 득보다 실이 많다”고 주장했다.

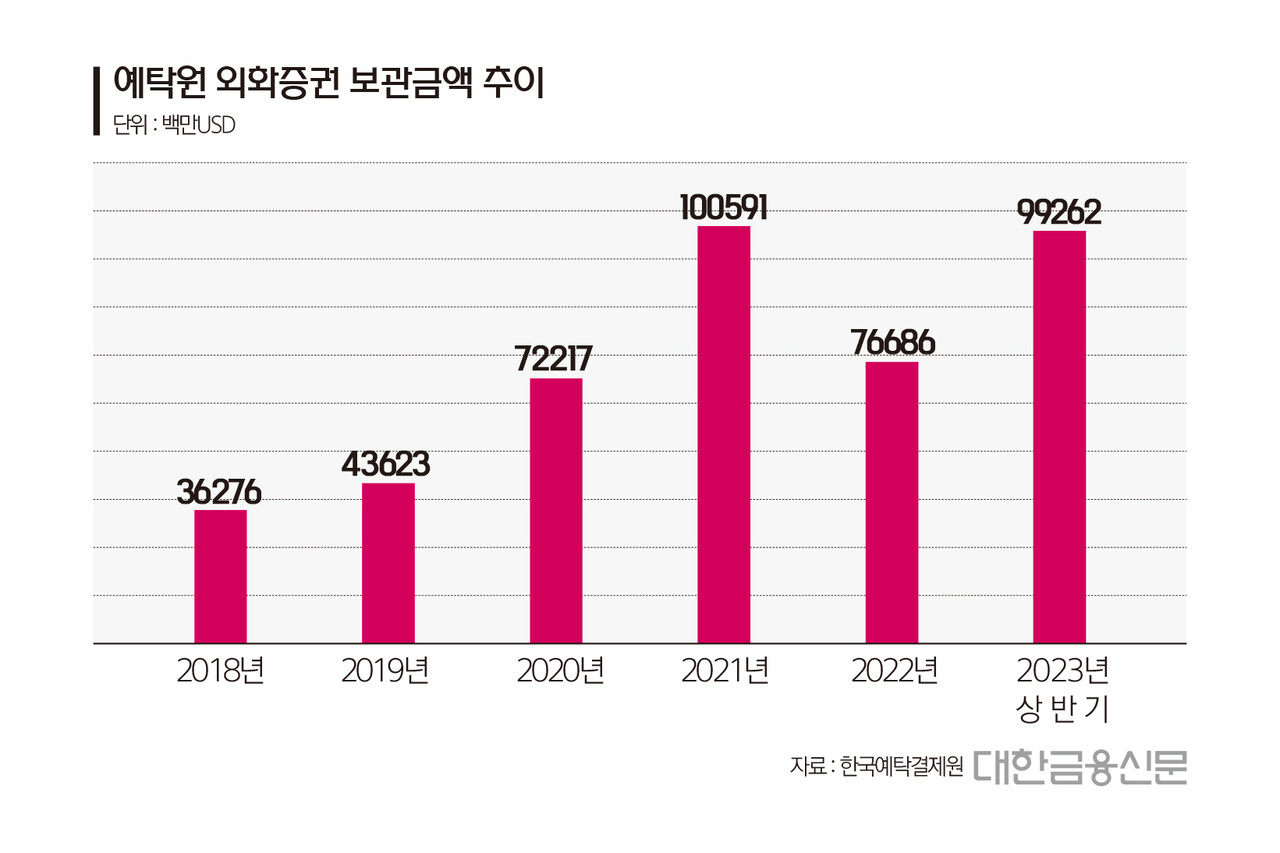

한편 이달 26일 기준 예탁원의 외화증권 보관액은 992억6200만달러로 집계됐다. ‘서학개미 열풍’에 힘입어 지난해 말(766억8600만달러) 보다 무려 225억7600만달러(29.4%)나 급증했다.

대한금융신문 유정화 기자 uzhwa@kbanker.co.kr