올 들어 가입자 수 3만4000명↓

한물간 과거 정부 주도 금융상품

전용 이율 높게 줄 유인 사라져

2023년 7월 5일 13:50 대한금융신문 애플리케이션에 표출된 기사입니다.

은행에서 개인종합자산관리계좌(ISA)를 찾는 사람이 빠르게 줄고 있다. 은행들이 ISA를 계륵 취급하며 전용 예·적금 금리를 낮게 설정해 가입 메리트가 떨어졌기 때문이다.

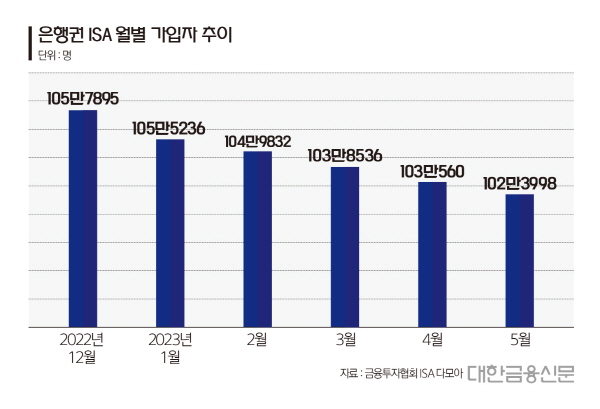

5일 금융투자협회에 따르면 올해 5월 말 기준 은행 ISA 가입자는 102만3998명으로 집계됐다.

신규 가입보다 해지하는 건수가 다달이 늘면서 지난해 말 105만7895명에서 5개월 새 3만3897명이 빠졌다. 지난달 가입금액도 1331억원으로 전년 동월(2464억원)과 비교해 절반 가까이 줄었다.

ISA는 한 계좌에 예금, 펀드, 주가연계증권(ELS) 등 여러 금융상품을 담아 이자·배당소득에 대해 최대 200만원까지 비과세, 200만원 초과 이익분에는 9.9%의 분리과세 혜택을 준다. 매년 2000만원씩 5년 동안 최대 1억원을 납입할 수 있으며 의무가입기간은 3년이다.

운용 방식은 신탁형과 일임형, 투자 중개형 등 3가지로 나뉘는데 이 중 은행에서 가입할 수 있는 건 신탁형과 일임형이다. 신탁형은 개인의 판단과 지시에 따라 운용되고, 일임형은 재무설계사(FP) 등 전문가 판단에 맡기는 방식이다.

한때 ISA 시장은 은행만의 독무대였다.

저금리 기조가 지속했던 차에 은행에서 판매하는 신탁형 ISA를 통해 안정적으로 자금을 운용하고 절세 혜택을 챙기려는 수요가 몰렸다. 지금도 은행 ISA 가입자 중 신탁형 비중이 80% 이상이며 95%가 넘는 투자금이 예·적금으로 들어가 있다.

그러나 올해 들어 수신금리가 내림세로 전환하면서 ISA 시장 판도가 바뀌기 시작했다.

기준금리가 오를 때마다 바로 인상분이 반영, 지난해 11월 14년 만에 연 5%대(12개월 만기 기준)를 돌파했던 정기예금금리는 금융당국의 과당 경쟁 자제령에 정체를 이어가다 현재 3%대로 내려앉았다.

ISA로 절세 혜택을 받으려면 의무가입기간 3년을 채워야 한다. 향후 몇 년간 예금금리가 반등하는 일이 없을 것이란 전망이 나오면서 손실 리스크를 감안하더라도 기대 수익률이 더 높은 증권사 ISA로 눈을 돌리는 이들이 많아졌다.

무엇보다 은행들이 ISA 고객 유치에 예전만큼 열 올리지 않는 분위기다.

은행 고객들이 주로 찾는 신탁형 ISA는 가입자 본인이 상품을 직접 선택해 자산을 운용하는 방식인 만큼, 여타 투자상품 대비 수수료가 매우 적은 편이다.

현행법상 ISA를 통해 자사 상품을 판매할 수 없다는 점도 영업 동력을 상실케 한다. 예를 들어 소비자가 A은행에 방문해 ISA를 만들고 예·적금을 넣어달라고 요구하면, 신탁업체 역할을 맡은 A은행은 자사 상품을 제외한 타행 예·적금을 담을 수밖에 없다.

상품 도입 초기엔 이를 주도한 정부의 실적 줄 세우기 압박에 ISA 전용 상품금리를 일반 상품보다 높게 책정하며 과열 경쟁을 펼치기도 했으나, 결과적으로 타행의 ISA 가입 고객 만족도만 높이는 꼴이다 보니 점차 이율을 내렸다.

은행연합회에 따르면 지난달말 기준 국내 5개 시중은행의 1년 만기 일반 정기예금 금리는 연 3.71~3.85%다. 반면 ISA 전용 정기예금 금리는 연 3.05~3.40%에 그친다.

은행권 한 관계자는 “자사 상품을 편입하지도 못하는 ISA를 둘러싸고 은행들이 경쟁을 펼쳐야 할 유인이 사라지면서 금리 조건도 개선되지 않는 흐름”이라며 “오히려 금리를 높였다간 자사 예금이 경쟁 은행으로 빠져나가는 걸 우려해야 하는 상황”이라고 말했다.

이어 “고객으로서도 낮은 수익률과 의무보유기간(3년)이 있는 ISA에 선뜻 손이 가지 않을 것”이라며 “IRP 등 비과세가 적용되는 유사 상품으로 유인하는 중”이라고 덧붙였다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr