금감원 가이드 ’전진’ 적용시

보수적 가정 미리한 회사만

‘배당여력+예실차 이익’ 확보

“금융감독원의 가이드라인과 유사한 가정을 한 보험사는 미리 배당여력을 키워놨고, 장래이익(CSM) 손실 없이 예실차 이익만 늘어난다. 이정도면 미래를 보는 능력이라도 가진 게 아닌가.”

한 보험사 보험계리 전문가의 토로다. 금감원의 새 국제회계제도(IFRS17) 가이드라인에 대한 계량영향평가 결과를 두고 보험업계가 술렁인다. 보험사마다 수천억원의 CSM 손실이 예고되는데 유독 메리츠화재만 ‘영향이 없다’는 결과를 제출(본지 2023년 7월 5일자 보도 ‘[단독] 금감원 ‘IFRS17 가이드라인’에도 메리츠화재 영향 없었다‘ 제하의 기사)하면서다.

이러한 상황은 가이드라인에 대한 불신으로 이어지고 있다. 지난 5월 금감원은 IFRS17 재무제표에 보험사가 자의적‧낙관적 가정을 사용하고 있다고 판단, 신 회계제도서 큰 영향을 미치는 주요 계리적(손해율) 가정에 가이드라인을 제시한 바 있다.

계량영향평가에서 상위 보험사에 수천억원의 CSM이 감소한 건 전진법 적용을 가정한 결과다. 업계는 보험사마다 획일화된 가정이 특정사만 유리한 출발을 하는 결과를 만들었다고 지적한다. 이정도면 최근 정부의 ‘이권 카르텔’에 따른 부당이득 방지 지적도 생각할 필요가 있다는 이야기다.

보수적 가정, 배당확대 노림수?

전진법은 가이드라인과 얼마나 비슷한 가정을 먼저 사용했는지에 따라 유불리가 갈린다. 보수적 가정을 사용한 보험사는 이익잉여금 내 법정 준비금으로 쌓아야 하는 ‘해약환급금준비금(이하 해약준비금)’을 미리 줄일 수 있었기 때문이다.

올해 신설된 해약준비금은 IFRS17 도입 시 시가평가로 전환된 보험부채가 감소하면서 실제 해약환급금에 미달할 가능성이 생기자 만든 제도다. 회계 변동 과정에서 적정 수준의 준비금을 쌓지 않아 이익잉여금이 사외유출 되는 상황을 막자는 의도다. 대표적으로 배당이다. 계약자에게 줘야할 돈을 투자자에게 돌아가지 못하도록 한 것이다.

미리 보수적인 가정을 사용한 보험사일수록 해약준비금서 차감 항목인 시가평가 보험부채의 규모가 늘어난다. 해약준비금이 줄어들수록 배당여력은 커진다. 그러나 전진법을 통해 이제 보수적 가정을 도입해야 하는 보험사는 이런 효과를 누릴 수 없다.

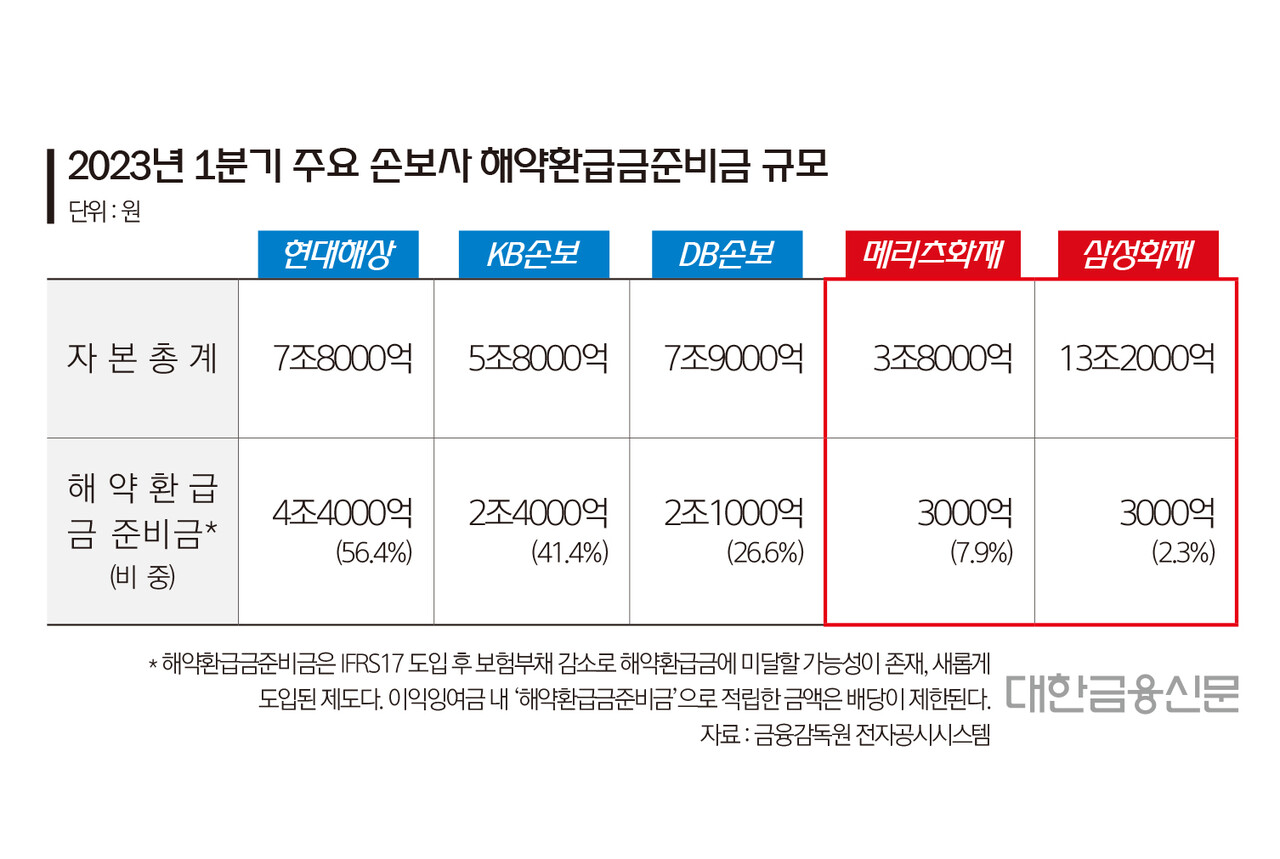

올 1분기 상위 5개 손보사의 해약준비금 규모<표1 참조>를 보면 계리적 가정에 따른 차이가 확연히 나타난다. 삼성화재와 메리츠화재의 자본 대비 해약준비금 비중은 각각 2.3%, 7.9%였지만 DB손해보험, 현대해상, KB손해보험은 각각 26.6%, 56.4%, 41.4%에 달한다.

한 보험사 관계자는 “과도하게 보수적인 가정은 자본 내 해약준비금을 임의로 줄이는 것으로 볼 수 있다. 그 효과로 배당과 ROE(자본효율성)가 늘어나면 주가상승에 따른 이익은 고스란히 경영진에게 돌아간다”라며 “전진법은 충실히 준비금을 쌓은 보험사만 손해를 보는 방식”이라고 말했다.

편향된 전진법…“회계 출발선 달라진다”

가이드라인과 유사한 가정을 사용한 보험사가 전진법을 적용하면 CSM 손실이 없을 뿐만 아니라 예실차 이익도 경쟁사 대비 크게 가져갈 수 있다.

미리 보수적 가정을 통해 자본(해약준비금)은 줄어들고, 최선추정부채(BEL)는 늘어났기 때문이다. IFRS17 도입 시점에 이뤄진 최선추정부채의 증가는 예실차 확대로 이어진다. 실제 발생할 보험금 지급은 보수적인 가정치보다 적어질 가능성이 높다.

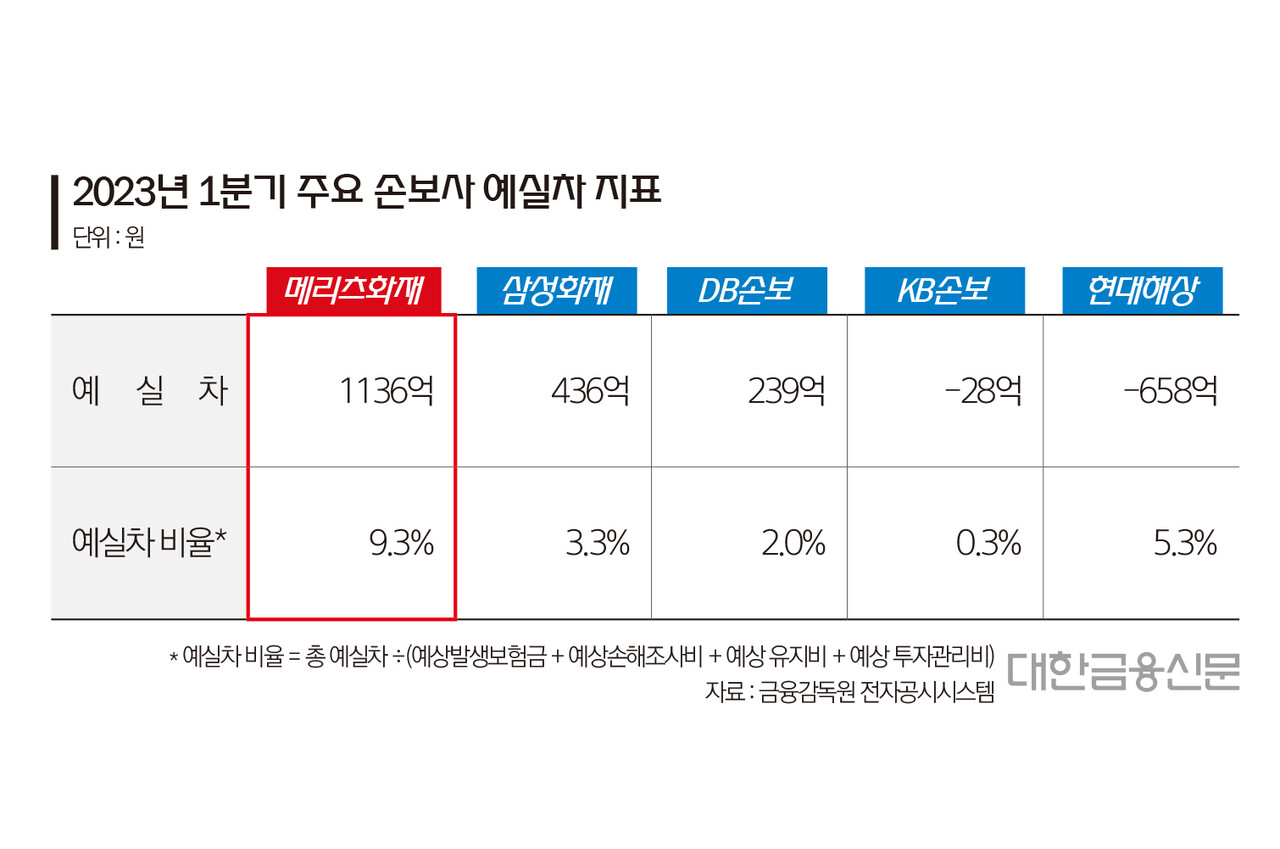

이러한 경향은 올해 1분기부터 보여지고 있다<표2 참조>. 메리츠화재에서 1136억원의 예실차 이익이 발생한 것이다. 이외 상위 4개사는 삼성화재와 DB손보가 각각 436억원, 239억원의 이익이 났고 현대해상, KB손보가 각각 658억원, 28억원 손실이 났다.

금감원도 예실차가 크게 벌어지는 상황을 경계한다. 보험사의 계리적 가정이 지나치게 한쪽으로 기운다면 회계상 보여지는 장래이익이 회사의 실질을 제대로 보여주지 못하기 때문이다. 이를 알 수 있는 수치가 예실차 비율이다. 예실차 비율이 낮을수록 보험사가 실제에 가깝게 계리적 가정을 사용했다는 의미가 된다.

올 1분기 예실차 비율이 금감원의 권고기준인 ±5%를 크게 웃도는 보험사는 메리츠화재(9.3%)와 현대해상(5.3%) 뿐이다. 이외 상위 손보사의 예실차 비율은 △삼성화재 3.3% △DB손보 2.0% △KB손보 0.3% 등으로 나타났다.

가이드라인대로 보수적 가정을 통해 최선추정부채를 미리 늘려놓지 못한 보험사는 이 타격이 CSM 감소로만 나타난다. 전진법으로는 과거 추정해둔 가정치까지 바꿀 수 없으니 예실차는 고정되는데 반해 장래이익만 줄어드는 셈이다. 이는 향후 손익경쟁에서 보험사간 출발점이 달라지는 결과를 낳게 된다.

반면 소급법으로는 모든 보험사가 같은 위치에서 회계를 다시 시작할 수 있다. 금감원의 가이드라인을 IFRS17 기준서상 ‘회계정책의 변경’으로 해석하고, 소급법을 적용하는 게 회계 형평성에 부합한다는 주장이 나오는 이유다.

한 계리 전문가는 “전진법은 특정 보험사가 예실차 이익을 안고 100미터 달리기에서 50미터 앞서서 출발하는 꼴”이라며 “형평성과 새 회계제도의 회사간 비교가능성을 생각한다면 모든 보험사를 동일 스타트라인에 세우는 게 맞다”라고 말했다.

대한금융신문 박영준 박진혁 기자 ainjun@kbanker.co.kr