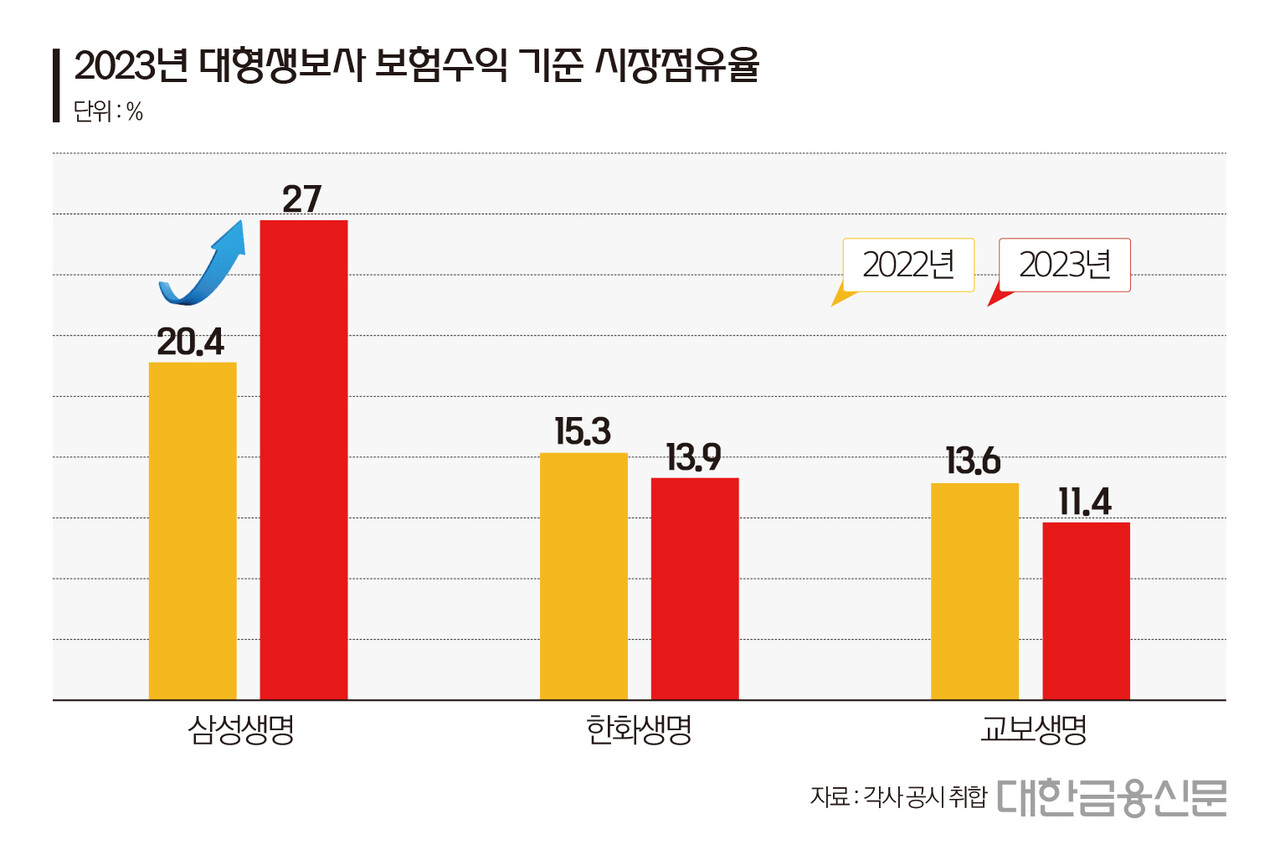

시장점유율 27%로 압도적 장악력↑

보장성 영업 드라이브로 CSM 창출

[편집자주] 올해 보험사에 도입된 신 국제회계기준(IFRS17)은 보험부채의 시가평가와 ‘보험수익의 인식방법 변경’이 핵심이다. 특히 지난해까지 수입보험료 등 현금주의로 평가됐던 생명보험사의 보험수익은 발생주의 전환으로 순위가 요동치는 등 새 국면을 맞았다. 대한금융신문은 IFRS17로 드러난 생보사의 본업 경쟁력을 분석해 본다.

2023년 9월 5일 16:15 대한금융신문 애플리케이션에 표출된 기사입니다.

IFRS17에서도 역시 삼성생명이다. 회계전환 이후 본업인 보험서 압도적인 수익을 창출해 내며 시장점유율까지 상승한 것으로 나타났다.

5일 금융감독원 공시에 따르면 삼성생명의 올 상반기 보험수익은 4조2767억원으로 전체 생보사 보험수익(15조8828억원)의 무려 27%를 차지했다. 지난해까지 삼성생명의 보험수익 기준 시장점유율은 20.4%였다.

삼성생명과 함께 생명보험 빅3로 분류되는 한화생명과 교보생명은 올 상반기 각각 2조1997억원, 1조8068억원의 보험수익을 거둔 것으로 나타났다. 양사를 합한 보험수익도 삼성에 미치지 못하는 모습이다.

새 회계제도서 생보사의 수익성을 가른 건 보장성 보험이다. 지난해까지 보험사에 적용된 회계기준(IFRS4)서 보험수익은 보험계약 초기에 수익으로 인식되는 현금주의로 공시됐다.

보험사가 보험료를 받은 시점부터 수익으로 인식하기에 일시납 상품을 대거 판매하거나 저축성보험을 판매해도 보험수익으로 잡혀 보험사의 실질을 파악하기 힘든 구조다.

반면 IFRS17에선 만기가 긴 보험상품의 특성이 보다 정확히 반영된다. 보험료를 수취 시점이 아니라 보험기간 동안 균등하게 수익으로 인식하는 것이 핵심이다. 투자 성격이 강한 저축성보험이나 원리금보장형 퇴직연금은 매출서 제외돼 보험사의 본업 경쟁력을 투명하게 확인할 수 있다.

실제 삼성생명의 보험시장 장악력은 보장성 보험 매출로도 확인할 수 있다. 올 상반기 기준 삼성생명의 보장성보험 수입보험료는 6조5220억원으로 2위사 한화생명(3조7730억원)에 3조원가량 앞섰다.

올 초 삼성생명이 IR서 사망보험은 물론 제3보험 영역을 공략하겠다고 밝히면서 향후에도 1위 지위를 공고히 할 것으로 관측된다.

제3보험은 손해보험과 생명보험의 성격을 모두 가진 보험으로 상해, 질병, 간병, 건강보험 등이 대표적이다. 삼성생명은 생‧손보를 통틀어 건강보험 TOP3 안에 들겠다는 계획이다.

건강보험 등 제3보험 영업에 드라이브를 걸면서 올해 삼성생명의 CSM 상승 속도도 매우 가파르게 나타나고 있다.

CSM은 올해부터 보험사에 도입된 IFRS17의 주요지표 중 하나로 보험사의 미래이익을 나타낸다. 일반적으로 7~10년에 거쳐 보험사 이익으로 상각된다.

지난해 말 10조3745억원이던 삼성생명의 CSM은 올 1분기 11조3045억원, 상반기 말 11조9130억원까지 치솟으며 12조원을 목전에 뒀다.

한 보험업계 관계자는 “올해부터 IFRS17 기준으로 보험수익이 잡히면서 시장지위를 보다 정확하게 평가할 수 있게 됐다”며 “타 대형사보다 저축성보험 판매를 지양해 온 삼성생명의 수익성이 더욱 높게 나타나고 있는 것으로 보인다”고 말했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr