동양·KDB·IBK·푸본 등 시장지위 격하

“중소사, 보장성 위주 체질개선 필요”

[편집자주] 올해 보험사에 도입된 신 국제회계기준(IFRS17)은 보험부채의 시가평가와 ‘보험수익의 인식방법 변경’이 핵심이다. 특히 지난해까지 수입보험료 등 현금주의로 평가됐던 생명보험사의 보험수익은 발생주의 전환으로 순위가 요동치는 등 새 국면을 맞았다. 대한금융신문은 IFRS17로 드러난 생보사의 본업 경쟁력을 분석해 본다.

2023년 9월 7일 16:15 대한금융신문 애플리케이션에 표출된 기사입니다.

이제껏 저축보험과 연금보험 위주의 매출을 올린 보험사에겐 체질개선 필요성이 제기된다.

대한금융신문이 생보사 22곳의 공시를 취합한 결과 보험상품 포트폴리오에서 저축 혹은 연금형 상품의 비중이 높은 생보사는 시장점유율이 대폭 하락했다.

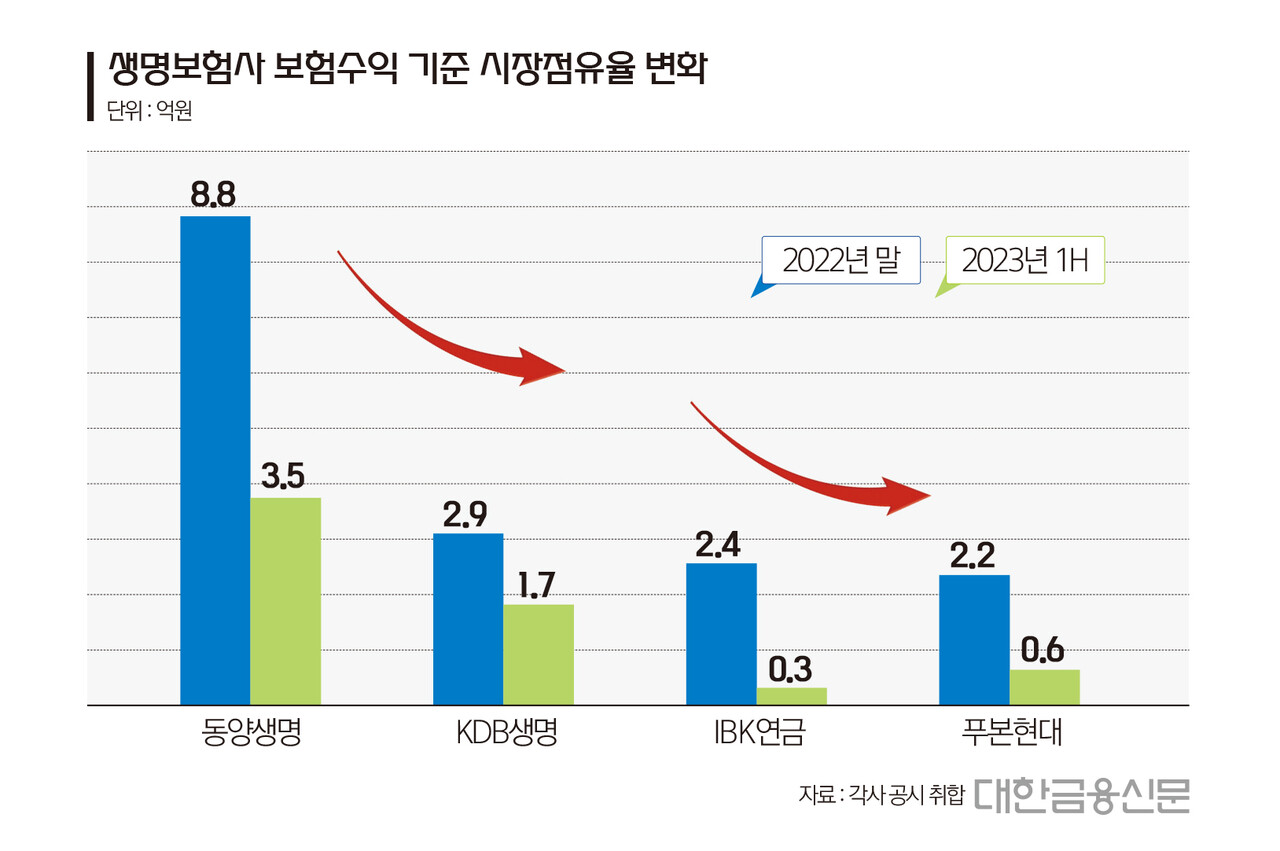

구체적으로는 동양생명의 보험수익 기준 시장점유율이 지난해 말 8.8%에서 올 상반기 3.5%까지 떨어졌다. 순위로는 4위서 8위까지 내려갔다.

같은 기간 KDB생명도 2.9%서 1.7%까지 시장점유율이 축소됐다. IBK연금보험(2.4%→0.3%), 푸본현대생명(2.2%→0.6%) 등도 크게 줄어들었다.

업계는 보유한 상품군 내 저축성보험 비중이 높거나, 지난해 유동성 확보를 위해 저축보험을 대량 판매한 보험사들이 IFRS17서 불리하게 평가되고 있는 것으로 해석한다.

지난해 기준 동양생명은 전체 수입보험료(매출) 9조1083억원에서 저축성보험으로 여겨지는 생사혼합형 비중이 59.5%(5조4201억원)에 달했다. KDB생명도 32.2%의 수입보험료를 저축성으로 채웠다. IBK연금보험과 푸본현대생명은 포트폴리오 내 연금 상품 비중이 높은 회사로 꼽힌다.

기존 회계제도(IFRS4)에서 보험수익은 보험료 수취 시점에 인식되는 현금주의 방식으로 공시됐다. 일시납 상품이나 저축성보험을 대거 판매해도 보험수익으로 잡혔다는 의미다. 올해부터 보험수익은 보험료를 수취 시점이 아니라 보험기간 동안 균등하게 수익으로 인식한다.

이에 투자 성격이 강한 저축성보험이나 원리금 보장형 퇴직연금은 매출서 제외된다. 저축성을 제외하고 일시납 등 ‘거품 매출’을 보험기간 전체로 분배하니 그간 저축성에 의존해 온 보험사의 본업 경쟁력이 떨어지는 모습이다.

전문가들은 특히 중소형 생명보험사의 경우 저축성 비중을 줄이고 보장성 상품의 경쟁력을 높여야 한다고 본다,

한국신용평가 관계자는 “IFRS17에선 보험수익에 저축성 보험료와 원리금보장형 퇴직연금 수입이 제외돼 보험영업 부문에서 경쟁력을 보다 정확하게 평가할 수 있다”며 “실제 보장성보험 중심 업체는 시장 지위가 상승했지만, 저축성 위주 업체는 하락이 나타나고 있다”고 말했다.

이어서 그는 “저축성보험은 일반적으로 이차마진과 사업비차마진 취득이 가능한 구조지만 장기적 관점에서 보장성 대비 수익성이 낮은 편”이라며 “보장성 영업 경쟁이 심화되는 가운데 후발주자인 중소형사는 보다 적극적인 노력이 필요하다고 보고 있다”고 말했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr