단기납 종신 열풍 참여 않고도

대형사에 비견되는 본업 수익성

[편집자주] 올해 보험사에 도입된 신 국제회계기준(IFRS17)은 보험부채의 시가평가와 ‘보험수익의 인식방법 변경’이 핵심이다. 특히 지난해까지 수입보험료 등 현금주의로 평가됐던 생명보험사의 보험수익은 발생주의 전환으로 순위가 요동치는 등 새 국면을 맞았다. 대한금융신문은 IFRS17로 드러난 생보사의 본업 경쟁력을 분석해 본다.

2023년 9월 6일 15:30 대한금융신문 애플리케이션에 표출된 기사입니다.

라이나생명이 ‘미친 존재감’을 뽐내고 있다.

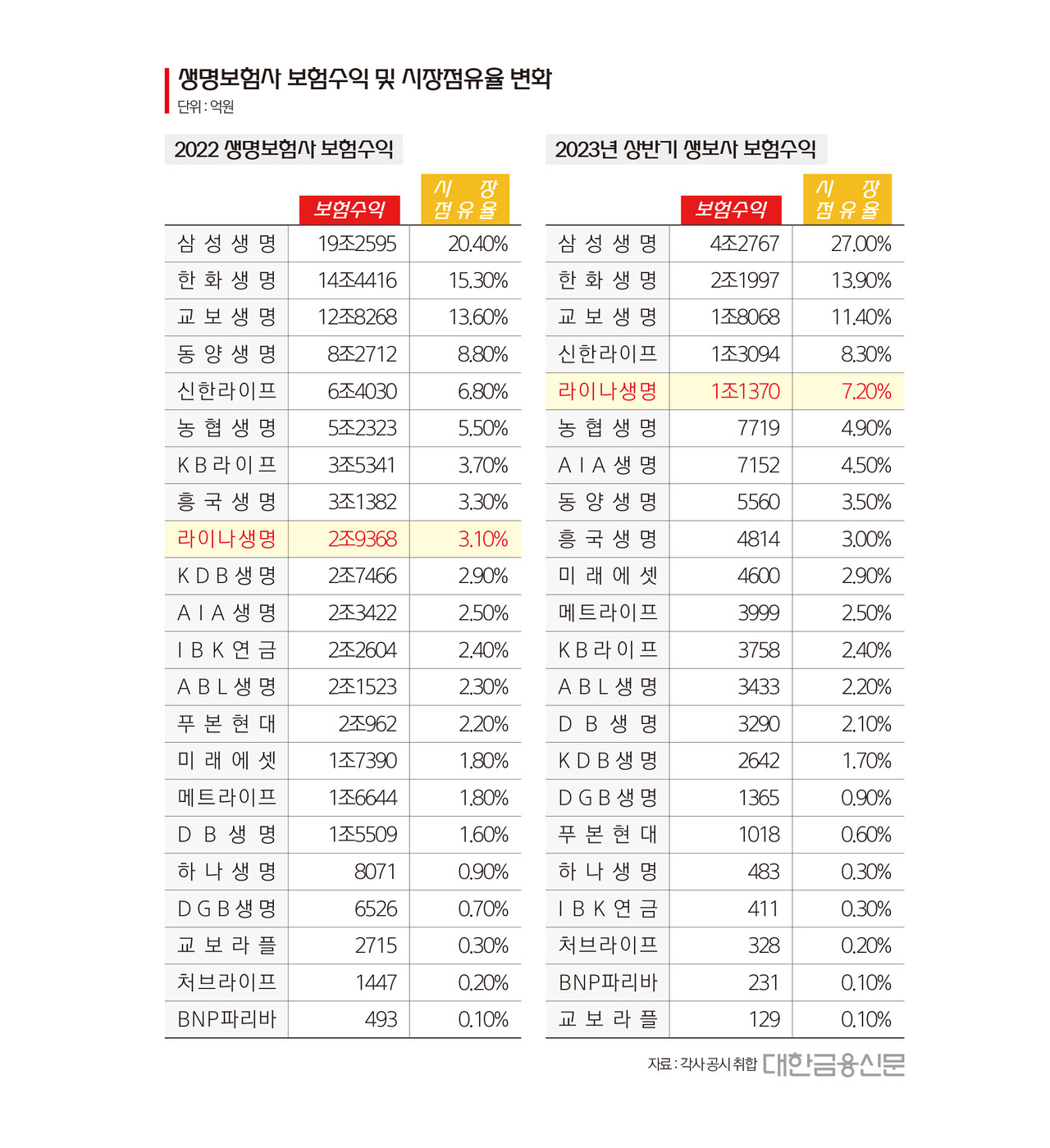

대한금융신문이 생명보험사 22곳의 공시를 취합한 결과 올 상반기 라이나생명의 보험수익은 1조1370억원으로 생보사 중 다섯 번째를 기록했다. 보험수익 기준 시장점유율은 7.2%다.

같은 기간 1조원 이상의 보험수익을 기록한 곳은 △삼성생명(4조2767억원) △한화생명(2조1997억원) △교보생명(1조8068억원) △신한라이프(1조3094억원)와 라이나생명뿐이다.

상반기 기준 라이나생명의 총자산은 5조2187억원으로 유사한 수준의 보험수익을 거둔 신한라이프(57조2225억원의) 10분의 1에 미치지 못한다.

라이나생명 다음으로 보험수익이 높은 농협생명(7719억원)도 자산규모(53조2806억원)로는 라이나생명보다 10배 이상 큰 회사다.

업계는 라이나생명이 높은 수익성을 보여주고 있는 이유로는 전기납 계약구조와 상품 포트폴리오를 꼽는다. 전기납은 보험기간 전체에 거쳐 동일한 보험료를 내는 상품이다.

기존 회계제도(IFRS4)에서 보험수익은 보험료 수취 시점에 인식되는 현금주의 방식으로 공시됐다. 일시납 상품을 대거 판매하거나 저축성보험을 판매해도 보험수익으로 잡혔다는 의미다.

새 회계제도에서 보험수익은 보험료를 수취 시점이 아니라 보험기간 동안 균등하게 수익으로 인식하는 것이 핵심이다. 투자 성격이 강한 저축성보험이나 원리금보장형 퇴직연금은 매출서 제외돼 보험사의 본업 경쟁력을 투명하게 확인할 수 있다.

저축성 매출을 제외하고 계약 초기 많은 보험료가 들어오는 일시납 상품 등 ‘거품 매출’을 보험기간 전체로 분배하니, 라이나생명의 본업 경쟁력이 부각되고 있다.

실제 올 상반기 기준 라이나생명의 수입보험료 1조4527억원 가운데 보장성보험 비중은 99%를 웃돌 정도(1조4435억원)다.

더욱이 라이나생명은 올해 생보업권에 불었던 단기납 종신 열풍에도 참여하지 않았다. 단기적 매출을 높이기 위한 환급률 경쟁이 아니라, 기존의 안정적인 수익창출 전략을 유지하면서도 높은 수익을 기록한 것으로 해석된다.

라이나생명 관계자는 “전기납 형태의 계약 구조와 수익성이 좋은 보장성 위주의 상품 포트폴리오가 높은 보험수익에 영향을 줬다”며 “손해율 등 리스크 요인들도 지속적으로 모니터링해 안정적으로 관리하고 있다”고 말했다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr