내년 후순위채 만기도래만 2190억

2023년 12월 6일 14:35 대한금융신문 애플리케이션에 표출된 기사입니다.

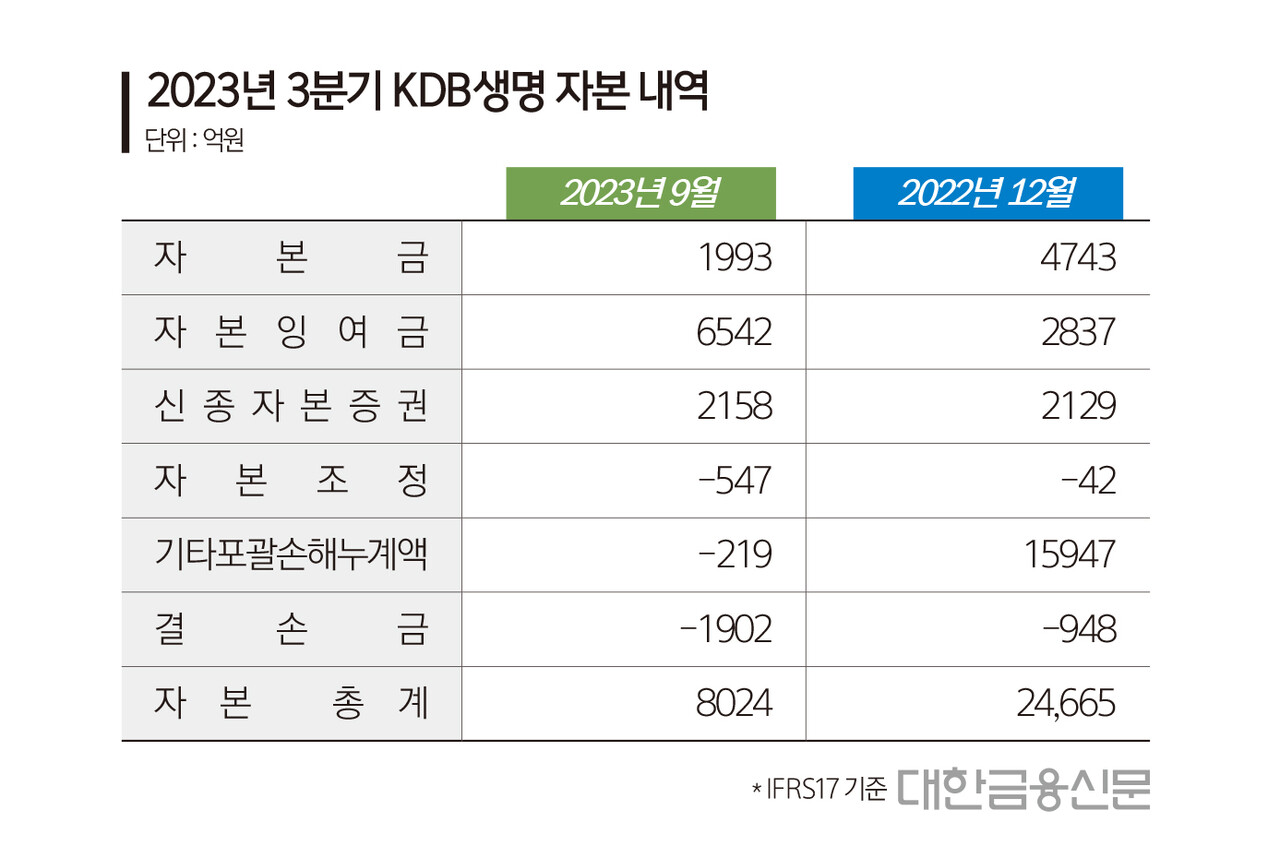

올해 나홀로 자본 조달에 어려움을 겪은 KDB생명이다. 내년 역시 KDB산업은행에 손을 벌릴 위기다.

6일 보험업계에 따르면 내년 KDB생명에 만기도래 하는 후순위채는 총 2190억원으로 각 6월(990억원)과 10월(1200억원)이 예정돼 있다.

조기 상환을 택하긴 어렵다. 증자 없이는 계속 자본 부족에 시달릴 수밖에 없기 때문이다.

KDB생명의 올 상반기 킥스비율은 67.5%로 경과조치를 적용해도 140.7%다. 경과조치 전후 모두 금융감독원의 권고수준(150%)을 밑돌 정도로 가용자본 부족에 시달리고 있다.

<관련 기사: 2023년 10월 4일자 [대한금융DB] 2023년 2분기 보험사 K-ICS 비율 현황>

자본량은 더 줄어들 전망이다. 올 8월 금융감독원이 발표한 보험부채 할인율 산출 기준 개선안에 따르면 내년 장기선도금리(LTFR)는 4.55%로 올해보다 25bp(0.25%포인트) 하락한다.

LTFR은 보험부채에 적용하는 할인율이다. 할인율이 낮아지면 그만큼 쌓아야 할 부채가 커지고, 자본량은 축소한다.

현재 KDB생명은 경과조치 후 기준으로도 가용자본이 최소 1000억원 이상 추가돼야 권고수준 이상의 킥스비율을 간신히 맞출 수 있다. 경과조치 전 기준으로는 조 단위가 필요하다.

이 가운데 모회사가 떠안는 부담은 눈덩이처럼 불고 있다.

올해 KDB생명은 산은 없이 홀로서기가 불가능했다. 올해 5월에는 지난 2018년 발행했던 외화 신종자본증권 조기 상환에 2160억원이 필요했는데, 차환 물량을 전량 산업은행이 책임졌다.

자본력 부족으로 상환과 차환 모두 어려운 시점이라 모회사가 떠안지 않으면 해결책이 없었다. 영구적 성격(30년 만기)에 자본으로 평가받는 신종자본증권은 조달비용이 배당으로 인식된다.

새 지급여력제도(킥스·K-ICS)에서는 배당여력이 없으면 신종자본증권 이자지급이 불가능해진다. 신종자본증권 발행을 강행해봐야 시장의 외면을 받을 게 뻔했던 셈이다.

<관련 기사: 2023년 3월 22일자 산은에겐 안 갚는 게 유리한 신종자본…코너 몰린 KDB생명>

그 다음달인 6월 발행한 후순위채 역시 산업은행의 지급보증이 있기에 자본조달이 원활했다. 당시 한국기업평가가 KDB생명 후순위채에 적용한 신용평가등급은 AAA(안정적)이었는데, 7개 기관이 몰렸다.

반면 지난 9월 KDB생명이 자체 발행한 1200억원 규모 후순위채에는 한기평이 신용등급을 A+(부정적)으로 다섯 단계나 낮췄다. ‘산은 보증’이 없던 탓이다.

결국 수요예측서 100억원 모자란 1100억원이 신청됐다. 이자율은 7%로 지난 6월 후순위채 이자율(4.76%) 대비 2.24%포인트나 높아졌다.

자체 조달에 나섰던 건 지난 2018년 발행했던 후순위채 2200억원의 조기 상환 때문이었다. 모자란 금액을 채우려 산은은 949억원의 유상증자도 단행했다. 당시 KDB생명 인수를 저울질 하던 하나금융의 부담을 덜기 위한 성격도 강했다.

결국 올해 산은서 책임진 자금만 4000억원에 달한다. 산은 입장에서는 내년까지 매각이 불투명한 상황에서 추가 2200억원 후순위채 만기 도래는 상당한 부담으로 작용할 수 있다.

한 보험사 관계자는 “하나금융도 인수 후 너무 많은 규모의 자본을 추가 투입해야 한다는 점이 부담스러웠던 걸로 안다”라며 “자본을 지속 투입해도 건전성 개선이 불투명한 상황에서 내년엔 자본량이 더 줄어들 예정이라 매각 타이밍을 재는 산은 고민이 깊을 것”이라고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr