[상품 분석실]

무해지만 판 라이나생명

61회차 유지율 40% 하회

2023년 12월 11일 5:01 대한금융신문 애플리케이션에 표출된 기사입니다.

공전의 히트를 기록한 무해지환급형 종신보험(무해지 종신)으로 생명보험사가 상당한 이익을 거둘 전망이다.

<배경>

핵심은 보험사의 예상 대비 실제 유지율이다. 최근 공개된 라이나생명의 61회차 종신보험 유지율이 상당히 낮은 것으로 나타났다.

지난 2018년을 기점으로 2~3년간 무해지 종신만 반짝 판매한 라이나생명이다. 라이나생명의 종신보험 유지율이 곧 무해지 종신의 유지율인 셈이다.

<수치>

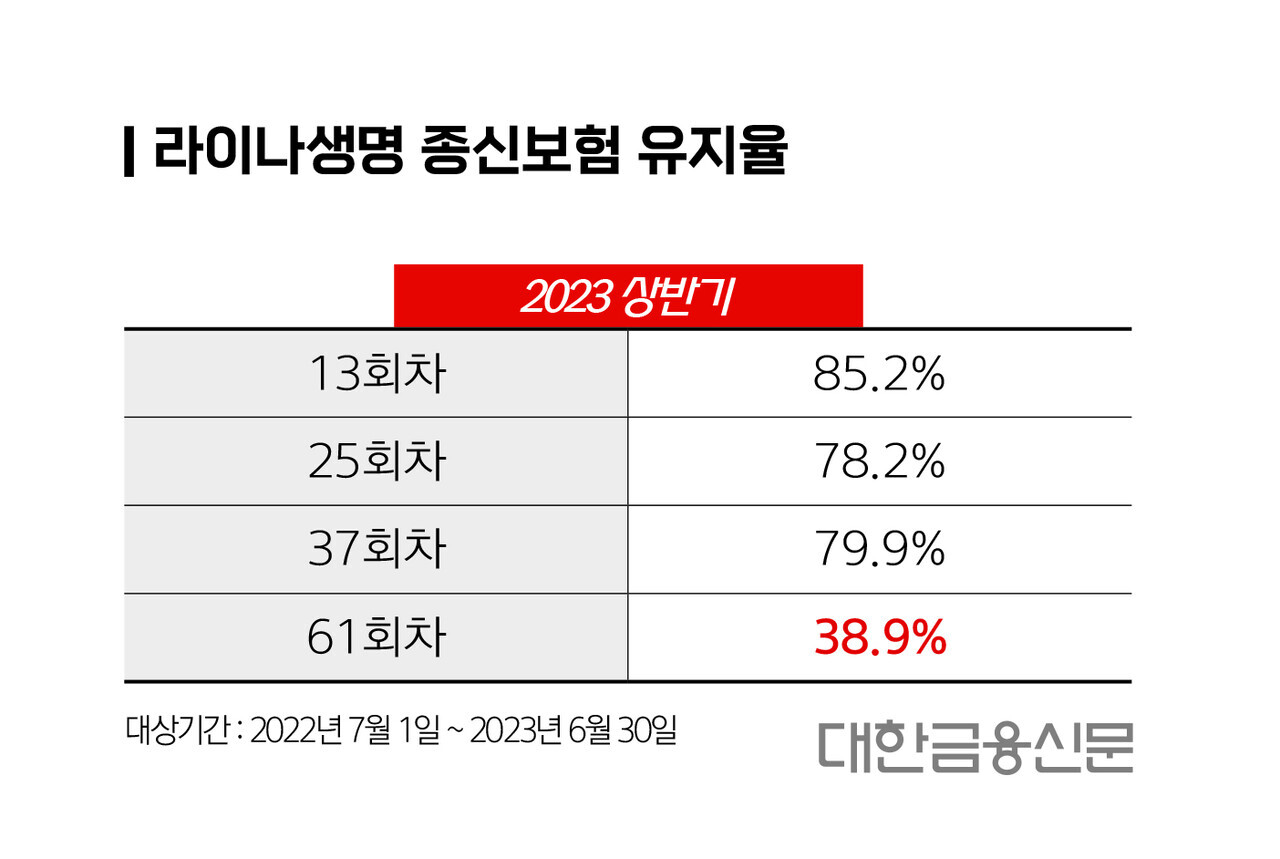

11일 생명보험협회에 따르면 올 상반기 라이나생명의 종신보험 61회차 유지율(대상기간 2022년 7월 1일~2023년 6월 30일)은 38.9%다.

10명 중 4명이 5년 후에도 보험계약을 계속 유지하고 있다는 의미다. 반대로 6명은 보험을 해지하는 선택을 했다.

회차별로는 13회차 85.2%, 25회차 78.2%, 37회차 79.9% 등 2년차와 3년차 유지율이 80%를 살짝 밑돌다 5년차에 급격하게 하락하는 모습을 보였다.

무해지 종신은 보험료 납입기간이 끝나기 전에 해지하면 낸 보험료를 한 푼도 돌려받을 수 없는 상품이다.

현재까지 라이나생명에서 판매하는 무해지 종신의 납입기간이 최소 10년인 점을 미뤄보면, 가입 후 5년된 계약자의 60%가 환급금을 전혀 수령하지 못했다는 의미다.

<알아야 할 것>

해지를 선택한 계약자가 많을수록 보험사는 이득을 본다.

무해지 종신은 보험사가 향후 해지할 계약의 비율을 예상(예상 해지율)해 미리 보험료를 깎아준다. 표준형 대비 보험료가 약 20% 이상 저렴한 이유다.

보험료 할인의 재원은 해지 계약자에게 주지 않은 환급금이다. 이에 보험사의 예상보다 실제 해지율이 클수록 보험사의 이익도 커진다.

무해지 종신을 판매한 생보사에 막대한 차익이 예상된다. 당시 생보사는 사실상 똑같은 구조의 무해지 종신에 4% 내외의 예상 해지율을 사용했기 때문이다.

라이나생명이 5년차에 이미 절반이 넘는 가입자를 털어낸 만큼 예상 대비 높은 실제 유지율로 인한 생보사의 건전성 악화는 걱정하지 않아도 될 수준으로 평가된다.

<추가>

올 상반기부터 13회차, 25회차만 공시됐던 보험계약유지율에 37회차, 61회차가 추가됐다.

61회차 유지율 도래시점을 역산하면 5년 전인 2018년이다. 라이나생명이 생보사 처음으로 무해지 종신을 선보인 때다.

당시 라이나생명은 환급률을 극대화한 무해지 종신을 출시, 2018년에만 2만8116건의 종신보험 신계약을 이끌어냈다.

직전 해인 2017년 종신보험 신계약건수는 2761건에 불과했다는 점을 미뤄보면 전년대비 무려 10배가 넘는 종신보험 신규 매출을 만들어낸 셈이다.

한편 금융감독원은 지난 2021년 보험사의 해지율 예측이 잘못될 경우 보험사의 재무건전성을 위협할 수 있다며 적정 기준을 담은 모범규준을 배포한 바 있다.

올해 상반기에는 보험사가 의도적으로 낙관적인 해지율 가정을 사용한다며 해지율을 보수적으로 산출하도록 지도했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr