자영업자 살리기에 총 2조 투입

분담금 기준·지원 대상 두고 잡음

2023년 12월 14일 17:00 대한금융신문 애플리케이션에 표출된 기사입니다.

은행권에서 추진하는 2조원 규모 상생 금융 프로젝트가 지원 방식 조율 단계서부터 실효성, 역차별 논란에 걸려 삐걱거리고 있다.

14일 금융권에 따르면 금융위원회와 금융감독원, 은행연합회, 20개 은행은 ‘민생금융 지원방안 태스크포스(TF)’를 구축하고 내년 상생 금융 대책을 논의하고 있다.

지난달 금융당국이 금융지주 회장, 은행장을 초청해 진행한 간담회에서 은행들이 고금리로 어려움을 겪는 자영업자·소상공인의 이자 부담 경감을 추진키로 합의한 것에 따른 후속 조치다.

TF는 국민이 체감할 수 있는 민생금융 지원방안 조치를 마련할 때까지 앞으로 매주 회의를 열고 의견을 교환할 방침이다.

일단 총 지원 규모는 참여 은행의 당기순이익의 10%인 약 2조원으로 윤곽이 잡혔다. 횡재세를 언급하며 “국민이 납득할 수준이 돼야 한다”고 강조한 당국의 지침을 토대로 한 결과다.

앞서 야권에서 발의한 금융소비자보호법 개정안과 부담금관리기본법 개정안 등 은행권에 횡재세가 실제 도입될 경우 뱉어야 할 초과 이익은 1조9000억원 수준으로 추산된다.

관건은 2조원에 달하는 지원액을 은행별로 어떻게 분담할지와 지원 대상 범위다.

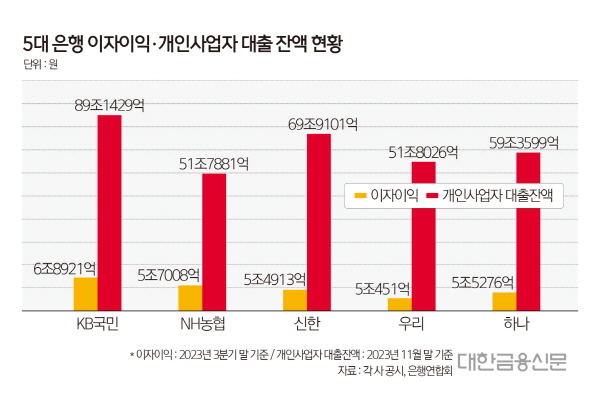

은행은 분담금 기준을 이자 이익으로 삼을지, 혹은 개인사업자 대출 잔액 규모나 새로운 산출식을 만들어낼지를 놓고 서로 최대한 비중을 적게 갖는 쪽으로 눈치 싸움을 벌이는 중이다.

이자이익으로 보면 올 3분기 누적 기준 KB국민>NH농협>하나>신한>우리 순이지만, 개인사업자 대출 잔액으로 보면 KB국민>신한>하나>우리>NH농협으로 변동이 생긴다.(표 참조)

한 시중은행 관계자는 “많이 번 만큼 많이 내는 게 옳다는 쪽과 자영업자, 소상공인을 위한 프로젝트인 만큼 개인사업자 대출 잔액을 기준 삼아야 한다는 논리가 첨예하게 대립하고 있다”고 전했다.

이 관계자는 “지원 규모가 워낙 막대하다 보니 각 은행도 비용 부담을 조금이나마 줄이기 위해 예민할 수 밖에 없다”며 “어느 한쪽에 치우치지 않은, 합리적인 방안 도출을 위해 은행연합회에서 계속 시뮬레이션을 돌리고 있는데 조율이 쉽진 않아 보인다”고 말했다.

은행 외부적으론 이번 상생금융 지원 대상이 자영업자와 소상공인으로 한정된 것을 두고 잡음이 일고 있다. 고금리에 힘든 건 누구나 마찬가지인데 금융지원책이 한쪽에만 쏠리는 건 형평성에 어긋난다는 주장이다.

특히 상환 한계에 봉착한 자영업자·소상공인의 채무액 대부분이 비은행권에 몰려있는 만큼 은행에 한정한 지원은 실효성이 떨어질 수 있다는 지적도 나온다.

김성주 더불어민주당 의원이 나이스신용평가로부터 받은 자료를 분석한 결과 3개월 이상 연체해 채무 불이행자로 등록된 ‘한계 자영업자’의 은행권 채무액은 1조2532억원으로 전체(9조1343억원)의 13% 수준에 그쳤다. 이들의 경우 상호금융권에서만 5조2706억원의 채무를 보유하는 등 비은행권 채무 비중이 90%에 달하는 것으로 집계됐다.

또 다른 은행권 한 관계자는 “당국에서 자영업자와 소상공인이 우리 사회가 가장 신경 할 계층이자, 상생 금융의 출발점이라고 못을 박았다. 이들 지원 만으론 목표액(2조원)을 채우기 힘들 것이란 지적이 나와 대상을 확대하는 방안도 검토 중이긴 하나 확실한 건 없다”고 말했다.

이어 “중소·벤처 한계기업도 빠르게 늘고 있고, 청년 등 소득이 낮은 차주의 부담 역시 크다는 것도 인지하고 있다”면서 “업권 차원에서도 큰 금액을 쏟아붓는 상생금융이 생색으로 비치지 않을까 내부적으로 신경쓰고 있다. 취지가 퇴색되지 않도록 노력할 것”이라고 덧붙였다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr