DB, 배타적사용권 내달 끝나자

신한, 출시여부 금감원에 질의

2024년 1월 23일 16:03 대한금융신문 애플리케이션에 표출된 기사입니다.

생명보험과 손해보험간 영역 다툼이 이번엔 요양실손보장보험(이하 요양 실손)으로 옮겨 붙었다.

생명보험사의 손해보험 영역 침범 이슈라 양 업권간 첨예한 대립이 예고된다. 아직 금융감독원은 특별한 해답을 내놓지 않고 있다.

23일 보험업계에 따르면 지난달 중순 신한라이프는 DB손해보험이 판매하는 요양 실손 상품의 출시 및 판매가 생·손보 겸영제한을 위반하는지를 금감원에 질의했다.

요양 실손은 앞서 지난해 8월 DB손보가 요양급여 및 요양비급여 실손보장에 대해 새로운 급부방식을 인정받아 내달까지 6개월의 배타적사용권(한시적 독점판매권)을 부여 받은 상품이다.

요양급여나 비급여에 대해 정해진 가입금액을 보장하는 정액형 상품은 있었지만, 실제 발생한 손해를 보장하는 실손보험 상품은 DB손보가 처음 개발했다.

실손보험은 그간 손해보험사의 영역으로 인식돼 왔다는 점에서 논란이 일고 있다. 이에 대해 금감원은 생·손보업계의 의견 청취 후 상품개발 가능 여부를 결정할 예정이다.

전문가들은 요양 실손이 보험업법 시행령(제1조의2 제3항)에서 정한 비용 담보로 볼 수 있다는 견해를 내놓는다. 비용 담보를 생보사에 허용하는 건 겸영제한 위반이라는 거다.

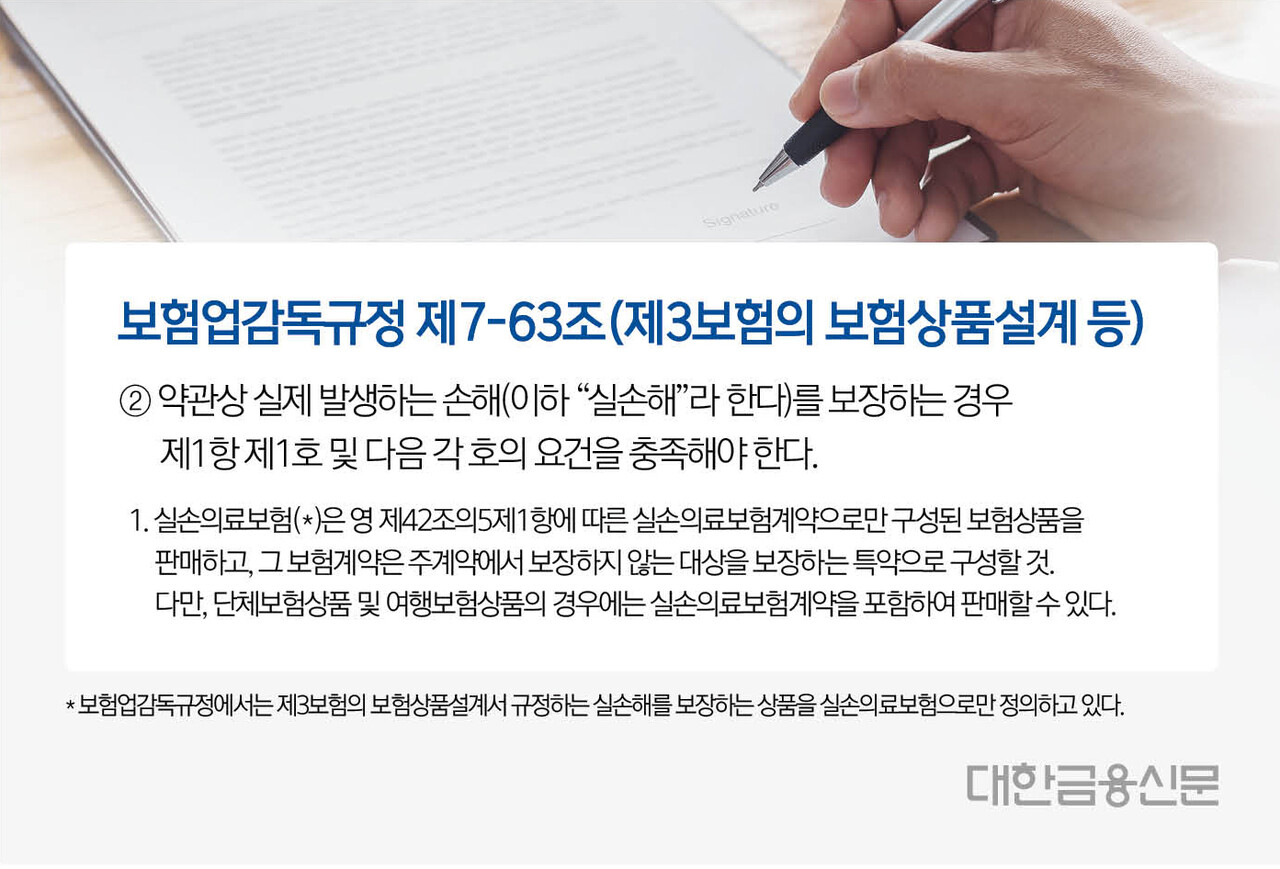

현행 보험업감독규정(제7-63조)에서 정한 제3보험의 보험상품설계 방식도 근거 중 하나다. 여기에는 ‘약관상 실제 발생하는 손해를 보장하는 경우’를 국민건강보험의 급여 일부와 비급여를 보장하는 실손보험으로 한정<표 참고>하고 있다.

즉 요양 실손이 생·손보 공통영역인 제3보험보다 손해보험 고유 영역인 비용 담보로 해석된다는 이야기다.

대표적인 비용 담보로는 운전자보험 내 교통사고 시 실제 발생한 법률비용을 보장하는 변호사선임 비용, 벌금, 형사합의금 등이 있다.

제3보험을 통한 업권간 겸영제한 이슈는 20년 전부터 이어져왔다.

생명보험업권은 요양 실손을 생·손보 모두 취급 가능한 제3보험 영역인 ‘상해·질병·간병’ 3가지에 포함된다고 본다. 요양 실손은 비용 담보의 성격일 뿐 간병에 해당한다는 것이다.

반대로 손해보험업권은 과거 업권간 약속했던 상호합의를 생보업권이 일방적으로 파기하는 행동으로 본다.

생명보험업권에서 실손보험 취급이 가능해진 건 보험업법 전면 개정이 있던 지난 2003년이다. 당시 보험업법에서 정한 제3보험 영역에 대한 생·손보 상호합의가 있었다.

당시 정부는 제3보험 분야 내 손보업권만 취급할 수 있던 실손보험을 생보업권에 제한적으로 개방했다.

반대로 손보업권에는 질병사망에 대해 보험만기 80세, 가입금액 2억원 한도까지 판매를 허용해줬다. 당시 손보는 제3보험의 만기를 15년까지만 판매할 수 있었다.

한편 요양 실손은 고령이나 노인성 질병으로 장기요양등급을 부여받을 경우 장기요양급여와 비급여에 대한 실제손해를 보장한다.

요양 급여 일부와 비급여 항목인 요양원 식사재료비, 상급침실이용보장에 대해 실제 발생한 금액을 각각 70만원, 60만원 한도에서 보장한다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr