벌써 ‘N세대’ 걱정…

가입한도 자율 맡기면

비급여 폭탄 재현될까

도덕적해이 제어장치 전무

국민건강보험 재정악화의 주범으로 떠오른 실손의료보험의 공포 때문일까. 요양실손보장보험(이하 요양 실손)에서 잡음이 감지된다.

실손보험과 마찬가지로 공보험인 장기요양보험이 보장하지 않는 영역의 보완장치로 개발된 상품이다.

전 세계 어느 나라보다 고령화 사회로 빠르게 진입하는 우리나라다. 고령인구의 상당한 수요가 예측되면서 실손보험과 똑같은 전철을 밟을 수 있다는 우려가 나온다.

요양서 터진

생·손보 영역침범

2024년 1월 24일 15:13 대한금융신문 애플리케이션에 표출된 기사입니다.

요양 실손은 지난해 8월 DB손해보험이 업계 처음 출시해 6개월의 배타적사용권(독점 판매권)을 획득한 상품이다. 다음달 초 기간이 만료되면서 보험사마다 상황을 예의주시하고 있다.

현재는 신한라이프가 출시를 앞두고 금융감독당국의 승인을 기다리고 있다. 실제 손해를 보장하는 실손보험은 손해보험 영역이라 생명·손해보험업간 겸영제한 위반에 해당할 가능성 때문이다. 그만큼 상품 출시에 간절함이 엿보인다.

<관련기사: 2024년 1월 23일자 보도, [단독] ‘요양 실손’마저 넘보는 생보…제3보험 과열>

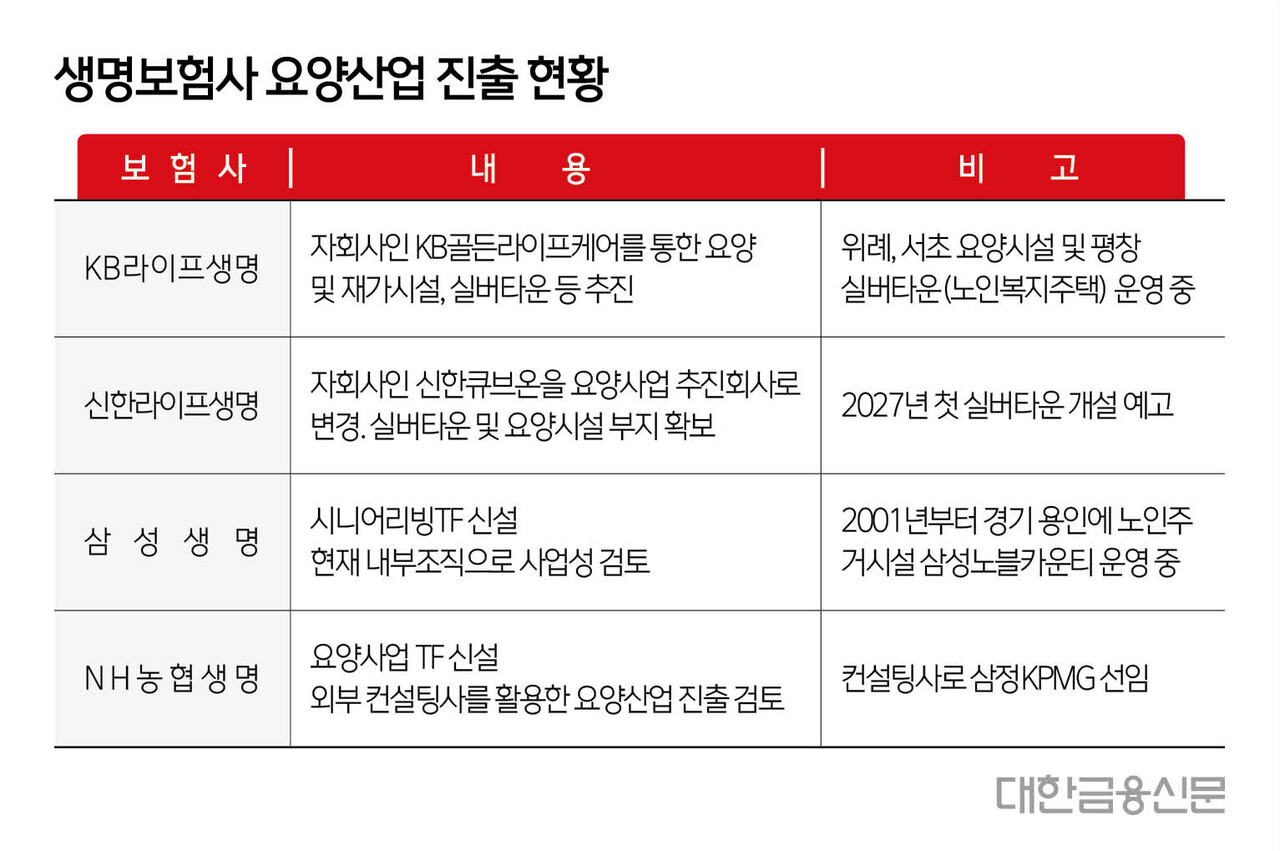

업계는 요양 실손의 잠재적 수요는 손해보험사보다 생명보험사에 있다고 본다. 총 4개사가 요양산업 진출에 나섰거나 나설 계획인데 요양 실손을 저울질하는 신한라이프도 그 중 하나다.

KB라이프생명은 현재 요양사업에 자회사 형태로 진입해 있다. 요양시설 3곳과 실버타운 1곳이다. 신한라이프는 부지 매입을 마치고 본격적인 요양사업 진출에 나섰고 삼성생명, NH농협생명 등도 초읽기에 돌입<표1 참고>했다.

손보사에게도 놓치기 힘든 신 시장이다. 윤석열 정부가 장기요양 등 간병서비스를 민간 주도 산업으로 육성하겠다는 입장을 밝힌 만큼 시장 확대에 발맞춰 요양 실손 등의 상품 공급에 나서려 한다.

과잉의료

‘불 보듯’

요양산업의 확장 가능성에 요양 실손마저 너도 나도 뛰어드는 모양새다. 4000만명이 넘게 가입한 실손보험의 전철을 밟을 수 있다는 우려가 나오는 이유다.

실손보험은 ‘N세대’ 개정에도 불구, 팽창하는 비급여 진료서 발생하는 보험금 누수가 심각한 실정이다. 적은 본인부담금으로 의료비 대부분을 보장하는 상품의 구조적 문제점 때문이다. 의료기관에서는 실손보험 가입자에게 추가 진료를 유도하는 등 과잉의료를 부추기고 있다.

무엇보다 요양 실손에는 가입자나 요양기관의 도덕적 해이를 방지할 대책이 전무하다는 게 전문가들의 지적이다.

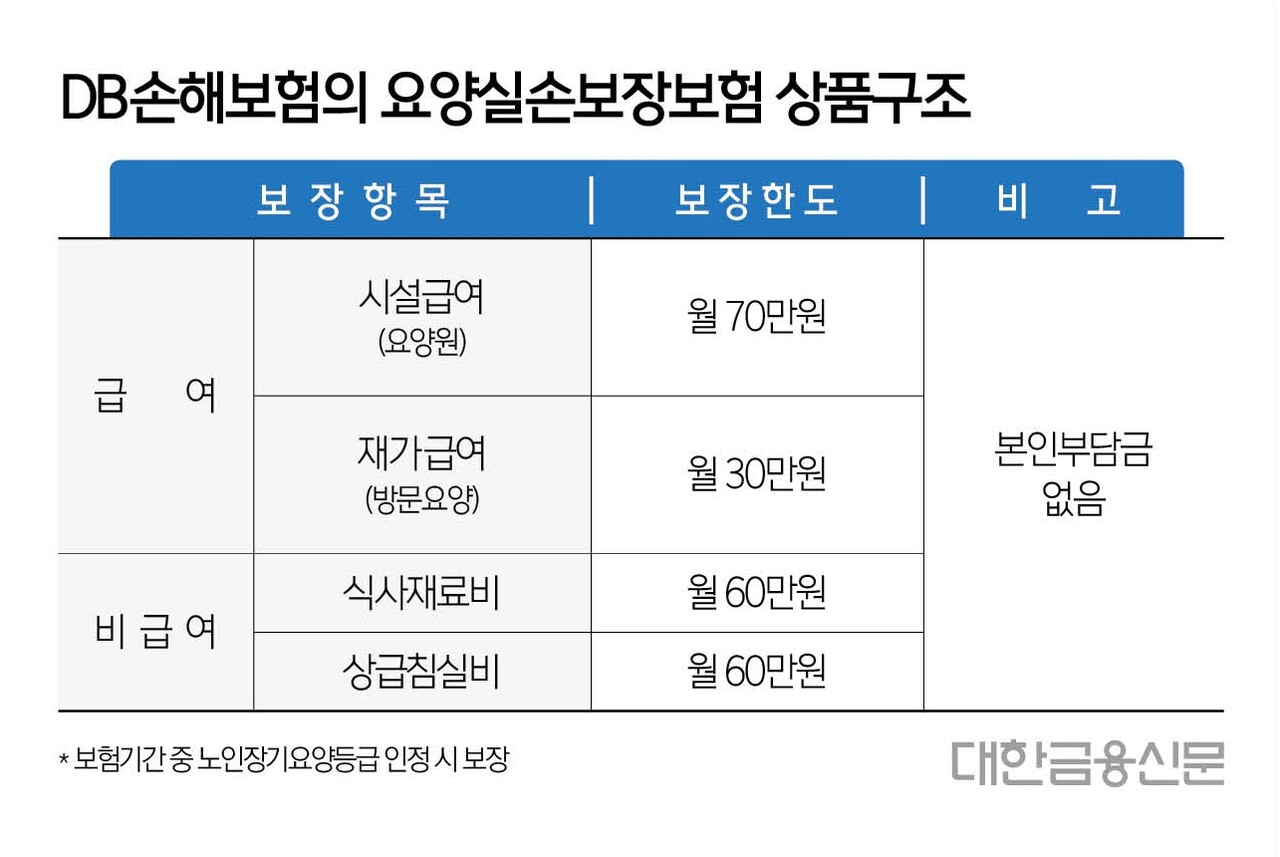

요양 실손이 보장하는 항목은 장기요양보험 내 급여 일부와 비급여 항목인 △식사비 △상급침실료 두 가지다. 이 상품을 처음 개발한 DB손보는 도덕적 해이 방지를 위해 비급여에 각각 월 60만원의 가입금액 한도<표2 참고>를 씌웠다.

보험사는 모든 회사가 요양 실손을 판매할 경우 최소한의 안전장치인 가입금액 한도마저 경쟁적으로 늘릴 수 있다고 본다. 담보별 가입금액 한도 변경은 실상 금융감독원도 행정 지도가 불가능한 영역이다.

장기요양보험은 건강보험과 달리 비급여 항목이 2종뿐이다. 문제는 실제 비용을 보장하는 실손보험의 특성이다. 계약자의 부담이 없다는 점을 이용해 당장 요양업체는 상급침실료를 부풀릴 수 있다. 요양산업 육성 정책에 따라 또 다른 비급여가 탄생할 시 제2, 제3의 비급여 의료쇼핑이 발생할 개연도 크다.

복지부 걱정도

재정악화

지난 2009년 10월 이전에 판매된 ‘1세대 실손’의 문제는 본인이 부담해야 할 의료비 전액을 보장해주는 점이었다. 과잉의료에 대한 제어장치가 전혀 없다보니 공·사보험 재정악화의 주범이 됐다.

추후 2~4세대 실손이 탄생하며 가입자에게 본인부담금을 씌우고, 보장횟수를 제한했다. 여기에 일부 보험금 누수가 심한 비급여 항목에 대한 보장을 축소하는 등에도 보험료는 매년 인상추세였다.

결국 가입만 해두고 의료이용량은 적은 선의의 가입자는 매년 보험료 부담만 커지고 있다. 요양 실손 역시 손 놓고 보다간 사보험을 통한 공보험의 재정악화가 불 보듯 뻔하다는 지적이 나오는 이유다.

상황이 이렇다보니 장기요양보험을 담당하는 보건복지부도 재정악화를 막기 위해 보험사에 대책 마련을 언급한 것으로 알려졌다. 적어도 요양 실손 상품에 대해서는 ‘상품 표준화’ 등 미리 도덕적 해이를 제어할 장치를 마련할 필요가 있다는 의견이다.

한 보험사 관계자는 “현재 DB손보의 상품은 장기요양등급 4~5등급의 경증환자에게도 자기부담금 전액을 보장하는데, 이는 과거 1세대 실손의 실패 사례를 떠올리게 한다”라며 “앞으로 보험금 누수요인을 잡을 수 있는 제어장치가 필요하다”라고 말했다.

한편 복지부에 따르면 장기 요양보험요율은 지난 2017년 6.55%에서 매년 지속 상승해 지난해 12.81%를 기록하며 두 배 가까이 비싸진 상황이다. 장기 요양보험료는 건강보험료에 장기 요양보험료율을 곱해 산정한다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr