야요이의 ‘호박’ 5주 청약기③

[투자 찍먹]은 어렵기만 한 투자를 대신 찍어 먹고, 알려드립니다.

야요이의 ‘호박’ 5주 청약기 2편은 아래 링크를 클릭하세요.

<관련기사: 2023년 12월 29일자 보도 [투자 찍먹] 1호 미술품의 한 조각을 소유하다>

지난해 12월 15일 미술품 조각 투자업체 열매컴퍼니가 제출한 투자계약증권 증권신고서의 효력이 발생한 지 ‘만 60일’이 지났다.

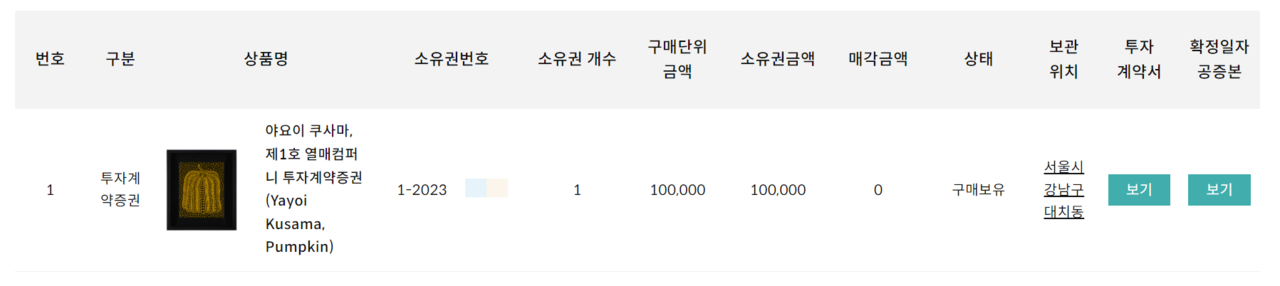

현재 기자는 아트앤가이드 홈페이지에 접속해 마이페이지에 있는 쿠사마 야요이 ‘호박(2001)’의 조각 투자 소유분을 확인했다.

청약 당시 시끌벅적해 보였던 홈페이지는 2월 청약 일정에 설 연휴만 덩그러니 표시돼 있다.

지난해 12월 미술품 조각 투자가 시작된 이후 조각 투자 시장에서는 많은 변화가 일었다.

지난해 12월 ‘호박(2001)’의 청약율은 650%를 넘기며 화려한 시작을 알렸다. 비록 실제 납입 물량이 9000여주에 그치며 모집 물량에 미달했지만, 최초의 미술품 조각 투자라는 타이틀과 함께 투자자의 관심을 받는 듯 했다.

해가 바뀌면서 2호와 3호 미술품 조각 투자 상품들이 등장했다.

2호이자 올해 첫 미술품 조각 투자 상품 앤디 워홀의 ‘달러 사인’은 지난달 12~18일 서울옥션블루 주관 미술품 조각 투자 앱 '소투(SOTWO)'를 통해 7000조각의 주인을 찾기 위한 청약이 진행됐다.

조각 투자 물량 중 1701주의 균등 배정 물량을 배정한 게 눈에 띈다. 하지만 모집률은 87%. ‘호박(2001)’과 달리 균등 배정이 이뤄졌음에도 완판에 실패했다.

지난달 16~23일 투게더아트를 통해 진행된 쿠사마 야요이 ‘호박(2002)’도 마찬가지다. 최종 95%의 모집률로 미달을 기록했다. 3개 작품의 미달 분은 각각 청약을 주관한 회사가 매입해 보유하게 된다.

1호 가축 조각 투자 증권은 뱅카우 운영사인 스탁키퍼가 지난달 16일 당사 사정으로 증권신고서 철회를 공시해 훗날을 기약하게 했다.

반면 조각 투자 청약의 비교 대상으로 삼았던 기업공개(IPO) 시장은 화끈한 열기를 보여줬다.

지난달 새롭게 시장에 상장한 기업은 4개사(우진엔텍, HB인베스트먼트, 현대힘스, 포스뱅크)로 평균 기관 수요예측 경쟁률 760대 1을 기록했다. 공모가 또한 희망 밴드 상단을 초과해 IPO 시장에 대한 투자자의 수요를 증명했다.

업계는 조각 투자 시장이 흥행에 부진하는 이유로 유통시장의 부재를 뽑는다.

키움증권 심수빈 연구원은 지난달 12일 발표한 신종증권 유통 제한에 대한 보고서에서 “미술품, 한우 등 소유권 이전 증빙이 어려운 자산을 기반으로 한 투자계약증권은 현행법 안에서 사실상 유통이 불가하다”며 “관련 법 개정이 이뤄지지 않는 한 현시점에서는 신종증권 유통시장의 한계점이 있다”고 진단했다.

실제 1호 미술품 조각 투자분도 청약 후 50일이 넘게 지났지만 현재까지도 감감 무소식이다. 유통이 제한적이다 보니 환금성에 대한 불확실성이 커 투심에 악영향을 끼친 것으로 보인다.

이번 미술품 조각 투자는 차후 등장할 토큰 증권의 시범케이스라고 할 수 있다. 발행 형태만 다를 뿐 나머지는 토큰 증권과 동일하다.

최근 발행된 미술품 투자계약증권은 실물증권 방식으로 발행됐지만 토큰 증권이 법제화되면 토큰 형식으로도 발행이 가능하다.

금융권은 토큰 증권 시대를 대비해 관련 시스템과 산업에 앞 다퉈 투자하고 있다. 토큰 증권이라는 시장이 새로운 수익원을 창출할 수 있을 것이라는 기대감 때문이다.

지난달 24일 신한은행은 미술품 조각 투자 플랫폼 기업 열매컴퍼니와 토큰증권 예치금 관리사업 공동추진을 위한 업무협약을 체결했다.

대신증권과 IBK투자증권도 각각 지난달 26일과 31일에 코스콤과 토큰증권 플랫폼 사업 추진을 위한 업무협약을 체결하며 미래 먹거리에 대한 기대감을 키웠다.

결론적으로 현재까지 조각 투자 산업은 투자자의 선택을 받지 못하고 있다. 제도적 장치도 부족하고 시장이 구성돼 있지 않아 자유로운 거래도 한계가 있다.

대한금융신문 이현우 기자 lhw@kbanker.co.kr