2024년 1월 4일 9:49 대한금융신문 애플리케이션에 표출된 기사입니다.

메리츠화재의 올 3분기 킥스(K-ICS) 비율이 업계 내 가장 큰 폭으로 개선됐다.

계리적 가정의 보수성이 빛을 발했다는 평가가 나온다.

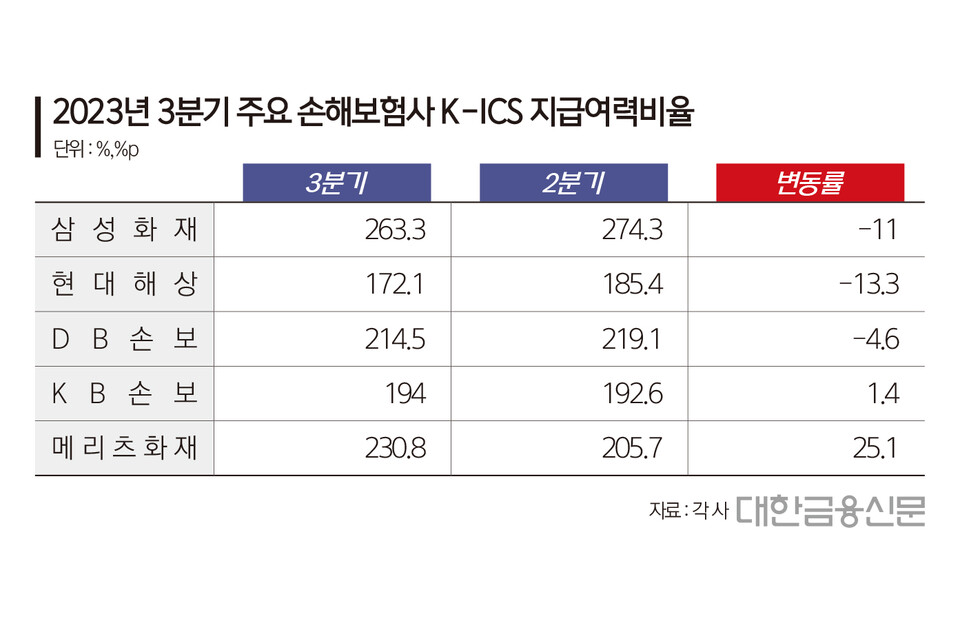

4일 메리츠화재에 따르면 지난해 3분기 킥스비율은 230.8%로 직전분기 대비 25.1%포인트 상승했다.

이 기간 경과조치 미신청 생명·손해보험 22개사 가운데 카카오페이손해보험을 제외하면 가장 큰 상승폭이다.

<관련기사: 2024년 1월 2일 보도, [대한금융DB] 2023년 3분기 보험사 K-ICS 비율 현황>

주요 손보사별로 보면 삼성화재의 킥스비율은 263.3%로 직전분기보다 11.0%포인트 하락했다.

같은 기간 현대해상과 DB손보도 각각 172.1%와 214.5%로 13.3%포인트, 4.6%포인트 악화했다. KB손보의 경우 194.0%로 1.4%포인트 소폭 올랐다.

메리츠화재의 킥스비율 상승은 실손의료보험 계리적 가정 가이드라인 반영이 주효했다.

지난해 3분기 가이드라인을 전진 적용한 효과만으로 메리츠화재의 보험계약마진(CSM)은 7250억원 증가했다.

이에 따라 가용자본(지급여력금액)이 직전분기 대비 11.0%(1조3129억원) 증가한 13조2224억원으로 늘며 킥스비율 상승을 이끌었다.

상위 5개사 가운데 메리츠화재와 마찬가지로 가이드라인을 전진 적용한 삼성화재는 CSM이 1430억원가량 감소했다. 가용자본은 22조7007억원으로 전분기(22조9614억원)보다 1.1%(2607억원) 줄었다.

메리츠화재가 가이드라인 적용 전부터 사용한 보수적 가정이 빛을 본 셈이다.

관련해 지난해 11월 열린 메리츠금융지주 3분기 실적발표(IR)서 김중현 메리츠화재 경영지원실장 전무(현 대표이사 부사장)는 “감독당국이 3분기 내 반영하라고 했던 가이드라인을 모두 반영했다. 이중 가장 영향도가 큰 것은 실손보험 계리적 과정 변경”이라고 말한 바 있다.

그는 “실손보험 계리적 변경으로 최선추정부채(BEL)는 약 8820억원 감소했고 CSM은 7250억원 증가했다. 이 현상은 감독당국의 실손보험 가이드라인보다 당사의 실손보험 가정이 보수적이란 뜻”이라고 설명했다.

한편 앞서 지난해 금융감독원은 IFRS17 시행 초기 보험사가 자의적인 계리 가정을 사용하는 등 혼란을 우려해 재무제표에 영향을 주는 주요 가정에 대한 가이드라인을 마련했다.

가이드라인에는 △실손보험 계리적 가정 산출 △무·저해지보험 해약률 가정 산출 △고금리 상품의 해약률 가정 산출 △CSM 상각 △위험조정(RA) 상각 등의 기준이 포함됐다.

이 중 실손보험에 대한 가이드라인은 실손보험 목표손해율이 100%에 도달하는 기간에 대해 최소 15년으로 설정한 것이 골자다.

기존까지 보험사마다 실손보험의 목표손해율 100% 수준에 도달하는 기간이 달랐는데 이를 통일한 것이다.

해당 가이드라인은 지난해 3분기부터 적용됐다. 주요 손보사 중 삼성화재를 비롯해 KB손보와 메리츠화재는 전진법 방식으로 가이드라인을 반영했다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr