손보협회 상품심의위, 올해만 19개 부여

획득 수가 KPI 영향…‘담보 쪼개기’ 성행

“특정 의료코드(KCD) 몇 개를 추가해 신규 보험상품을 만들고 배타적사용권을 신청하는 식의 관행이 번져있다. 새 위험률을 만든 건 맞지만 이렇게까지 쪼개 받아야 하는 지는 의문이다.”

한 보험사 관계자는 최근 손해보험업계에 만연한 배타적사용권 신청 관행을 두고 이렇게 말했다. 손보사가 취급하는 상품은 크게 장기·자동차·일반보험 등 3가지로 나뉜다. 이 가운데 장기보험에서만 유독 획득이 늘어나면서 ‘그들만의 잔치’로 변질됐다는 지적이 나오고 있다.

배타적사용권이란 보험협회 내 신상품심의위원회가 신상품 개발이익 보호를 위해 부여하는 한시적 특허권이다. 상품의 독창성, 진보성, 혁신성 등에 따라 3개월에서 최대 1년간 배타적사용권 기간이 부여된다.

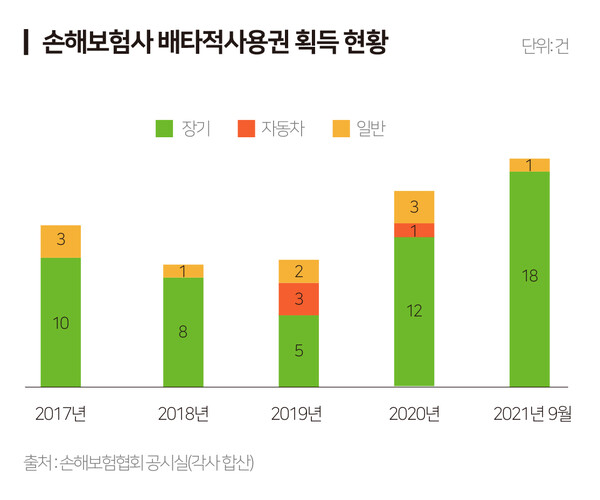

7일 보험업계에 따르면 올해 1~9월 손해보험협회 신상품심의위원회가 부여한 배타적사용권은 총 19건으로 이 가운데 일반보험(하나 슬기로운 자녀생활 보험 내 아동학대피해 담보) 1건을 제외한 나머지 모두 장기보험 상품이다.

최근 5년간 손보사의 배타적사용권 획득은 △2017년 13건(장기 10, 일반 3) △2018년 9건(장기 8, 일반 1) △2019년 10건(장기 5, 자동차 3, 일반 2) △지난해 16건(장기 12, 자동차 1, 일반 3) 등 꾸준히 늘어나는 추세다.

올해 신상품심의위원회는 장기보험에서만 무려 18건의 배타적사용권을 부여했다. 연말까지 약 3개월이 남은 시점을 감안하면 평년과 비교해도 무더기로 나온 셈이다. 장기 보장성인보험으로 불리는 손보사의 장기보험은 제3보험으로 생명보험사와 공통 영역이다. 정작 생명보험업권의 올해 배타적사용권 부여는 7건에 그쳤다. 지난해에는 6건 뿐이었다.

질병코드 추가하고 ‘신위험률’

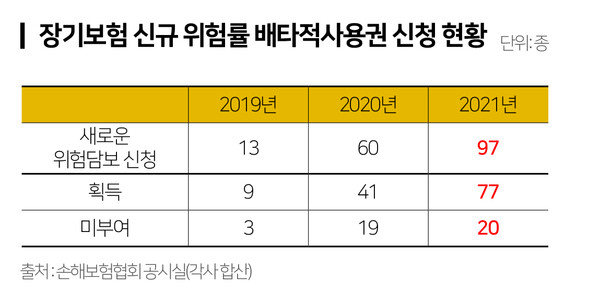

올해 손보사의 장기보험에서 새로운 위험담보(신 위험률) 개발로 배타적사용권을 신청한 담보종류는 97종에 달한다. 이 가운데 77종이 획득에 성공했다. 작년에는 새로운 위험담보 개발로 총 60종의 신청이 있었고 41종이 배타적사용권을 받았다. 지난 2019년만 해도 새로운 위험담보 개발로 인한 배타적사용권 신청은 13종뿐이었다.

보험사가 새롭게 개발했다는 위험담보가 기하급수적으로 늘어나게 된 배경은 무엇일까. 상품 관계자들은 손보업계가 한국표준질병사인분류(KCD)상 질병코드 몇 개를 추가 보장하는 형태로 배타적사용권을 신청하고 있다고 지적한다.

장기보험은 KCD에 분류된 특정 질병코드에 따라 진단받거나 치료, 수술이 필요한 경우 일정 금액을 지급하는 정액보험으로 개발된 상품이 대부분이다. 새로운 위험으로 평가받으려면 기존에 보험에서 보장하지 않던 담보여야 하는데, 통상 KCD 내 질병코드가 판단 기준이 된다.

올해 배타적사용권을 받았거나 신청만 하고 미부여된 위험담보를 살펴보면 △특정 자가면역질환·여성 특정암·아나필락시스(삼성화재) △특정 2대중추신경계질환·골관절연골 양성종양(메리츠화재) △척추측만증·급성신우염·특정고위험산모질환·정신질환(현대해상) △망막특정·안구특정질환(한화손해보험) △아토피·갑상선치료(KB손해보험) △욕창(DB손해보험) 등이다.

대부분 기존에 보험에서 보장하던 중증 코드의 질병에서 경증 코드 몇 개를 추가하거는 식으로 새로운 위험담보를 신청한다는 게 보험사 상품개발자들의 설명이다. 담보에 ‘특정’이란 단어가 포함된 건 해당 질병 중 일부 질병만 보장한다는 의미다. 배타적사용권 획득 개수를 늘리기 위한 방편 중 하나다. 업계는 이를 ‘담보 쪼개기’라 표현하고 있다.

손보-재보간 밀월…이면엔 KPI

배타적사용권 신청을 남발하게 된 이면에는 보험사의 성과평가 방식이 자리 잡고 있다는 게 업계 중론이다. 보험사 상품개발부서의 핵심성과지표(KPI) 내 배타적사용권 획득 개수가 포함되면서 담보 쪼개기가 성행하고 있다는 것이다.

통상 KCD를 활용해 보험상품이 담보하는 질병코드 개수를 늘리는 건 재보험사의 상품개발 방식이다. 재보험사는 보험사에 상품을 공급하고, 그에 따른 보험금 지급위험(보험료 수입)을 나눠 갖는 식으로 매출을 올린다.

재보험사 입장에선 최대한 많은 보험사에 상품을 공급하는 게 유리하다. 그러나 보험사 상품개발부서가 재보험사의 상품 구매 시 배타적사용권 신청을 조건으로 내거는 게 업계 관행으로 알려졌다. 배타적사용권 획득으로 KPI를 올리기 위함이다.

최근 배타적사용권 신청·부여기간이 짧아진 경향도 이와 무관하지 않다. 보험사의 독점 판매기한 이후 재보험사가 다른 보험사에 상품을 공급하기 위한 시간을 주기 위한 방편이다. 실제 올해 손보사가 장기보험에서 받은 배타적사용권 가운데 6개월 이상은 2개 담보에 불과하다. 나머지는 전부 3개월을 부여받았다.

한 보험사 상품개발 관계자는 “재보험사는 상품을 구매해간 보험사가 배타적사용권을 길게 받으면 영업에 불리하다. 때문에 (보험사가) 먼저 상품을 사가는 대신 배타적사용권 신청은 짧게 해달라는 부탁을 한다”라며 “실상 보험사가 몇 개월 먼저 독점 판매한다고 매출이 크게 달라지진 않는다. 그저 내부적인 성과를 잘 받기 위한 거래”라고 꼬집었다.

이렇다보니 손보협회 심의위원회의 배타적사용권 인정 기준이 생보협회 대비 느슨하다는 인식도 자리 잡은 상황이다.

다른 보험사 상품개발 관계자는 “일부 보험사는 재보험사가 만들어준 상품을 먼저 판매하는 것뿐이다. 그럼에도 모든 회사의 배타적사용권 신청서 내 개발기간은 1년 내외”라며 “이게 사실이라면 한 해동안 배타적사용권 신청 개수가 이렇게 많이 나올 수 없다. 손보 심의위원회의 평가 및 검증방식에 의문이 드는 이유”라고 말했다.

한편 올해 보험사가 손보협회에 배타적사용권을 신청한 횟수는 △현대해상 3개 △삼성화재 3개 △KB손보 3개 △메리츠화재 3개 △한화손보 2개 △하나손보 2개 △DB손보 1개 △롯데손보 1개 △MG손보 1개 등 19개다.