[대한민국 보험 사각지대③] 기업휴지보험

<편집자주> 보험 본연의 역할은 상호부조를 통한 안전망 구축이다. 특히 커다란 사회적 비용을 발생시키는 거대 재해에서 피해자에게 최소한의 보상을 지급할 수 있는 장치는 보험뿐이다. 국가에서도 최소한의 안전장치 마련을 위해 법적으로 기업이 가입해야 하는 의무보험을 정해놓고 있지만, 산업의 발전을 따라가지 못하는 모양새다. 대한금융신문은 우리나라에서 보험이 제 역할을 하지 못하고 있는 대표적인 사각지대를 살펴본다.

2022년 3월 8일 04:37 대한금융신문 애플리케이션에 표출된 기사입니다.

기업휴지보험이 유명해진 건 지난 2001년 미국의 9.11 테러 이후다. 기업이 태풍, 지진, 화재, 폭발 등 재해로 인해 휴업할 경우 발생하는 손해액을 보험으로 충당할 수 있는 상품인데, 우리나라와 달리 외국 기업들은 기업휴지보험 가입이 일반화돼 있다. 테러 당시 피해액의 73%를 기업보험에서 보상했고, 이 중 기업휴지보험 보상은 33%를 차지했다.

국내서도 기업휴지보험의 중요성은 점차 부각되고 있다. 제품 생산을 위한 원자재 및 1차 부품 등의 수급 불안이 이어지고 있어서다. 대표적인 사례가 지난해 10월 발생한 요소수 수출 규제다. 화물차 등 경유차량에 주입하는 요소수는 화물운송에 필수 요소다. 중국이 전력난 때문에 요소 수출을 갑자기 중단하자 국내 화물운송에 대형 타격이 발생한 것이다.

지난 2019년 7월에는 일본이 전량 수입하던 반도체·디스플레이 핵심 소재 3종에 대한 수출규제로 몸살을 앓았다. 최근에는 자동차용 반도체 부족으로 완성차 생산에 어려움을 겪고 있다. 기업의 생산활동에서 대외 의존도가 높은 국내 산업의 특성상 기업휴지에 따른 피해보상은 위기감을 넘어 현실로 다가온 상황이다.

국내 기업들은 어떨까. 화재, 폭발, 전기·기계적 사고 등 기업의 직접 손실로 인한 영업중단으로 손실이 발생할 경우 상실수익을 보장하는 보험 가입에만 국한된 경우가 대부분이다.

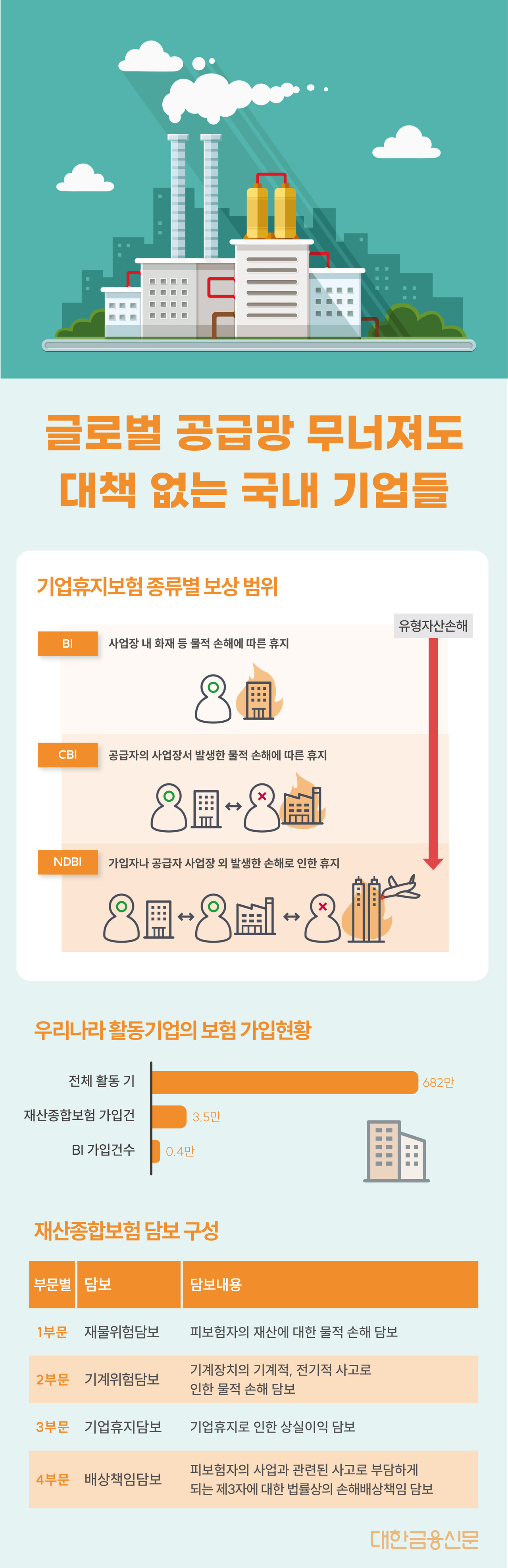

8일 보험업계에 따르면 지난 2020년 기준 국내 활동기업 682만개 가운데 재산종합보험 가입률은 0.5%(3만158건)에 불과하다. 재산종합보험에서 특약으로 가입할 수 있는 기업휴지보험의 가입률은 0.06%(3995건)일 정도다.

국내서 취급하는 기업휴지보험은 가입한 기업의 영업중단 리스크만 보장할 뿐 공급자 문제에 대해서는 매우 취약한 실정이다. 기업휴지보험은 △BI(Business Interruption) △CBI(Contingent Business Interruption) △NDBI(Non-physical Damage Business Interruption) 등 3개로 구분되는데 국내 기업이 가입한 건 사실상 BI 수준이 전부다.

BI보험이 기업의 직접적인 재산손해에 따른 상실수익 보장에 한정돼 있다면 CBI보험은 공급자나 구매자의 사업장에 발생한 물적손해로 기업이 발생한 손해를 보장한다. NDBI보험은 경제제재나 공급자 파산, 제품리콜, 물류중단 등 기업 당사자나 제3자를 제외한 기업휴지 손해도 보상해준다.

기업휴지보험은 기업이 가입하는 재산종합보험의 한 특약으로 가입할 수 있다. 재산종합보험은 △재물위험담보 △기계위험담보 △기업휴지담보 △배상책임담보 등 4종으로 구성돼 있다.

국내에 CBI나 NDBI 수준의 보험상품은 파악되지 않고 있다. 기업휴지 상황에 대한 인식 부족으로 수요도 크지 않은 것으로 알려졌다.

보험업계 관계자는 “무역분쟁이나 자연재해 등으로 인한 기업의 영업중단 리스크 노출이 반복되고, 해외 공급망에 대한 의존도는 여전히 지속되는 상황”이라며 “해외사례 검토 등을 통해 국내 도입 가능한 리스크를 선별, 기업의 안정적 경영활동을 지원할 수 있는 제도적 기반이 마련돼야 한다”라고 말했다.

박영준 기자 ainjun@kbanker.co.kr