현대해상, I49 보장한도 재상향

심혈관계 ‘유사암’ 담보로 불려

2023년 3월 2일 11:28 대한금융신문 애플리케이션에 표출된 기사입니다.

약식기소(경찰조사) 단계부터 변호사비를 지급하는 운전자보험 열풍이 끝난 영향일까. 손해율 경고가 울린 부정맥 담보의 보장한도가 다시 상향됐다.

2일 보험업계에 따르면 현대해상이 이달부터 기타부정맥 진단비 담보의 보장한도를 기존 500만원에서 1000만원으로 올렸다.

대상 상품은 퍼펙트플러스(건강종합보험), 어린이스타(어린이보험), 간편심사 333·355(유병자보험) 등이다.

현대해상은 이 담보의 보장한도를 고무줄처럼 늘리거나 줄여왔다. 지난해 4월 보장한도를 1000만원으로 늘렸다가, 같은 해 11월 500만원으로 다시 낮춘 게 대표적이다.

손해율 추이에 따라 한도를 조절해온 것인데 매출을 끌어올리려는 시점마다 ‘묘수’로 활용해왔다는 후문이다.

기타심장부정맥 담보는 심혈관질관계의 ‘유사암’ 담보로 불린다. 적은 보험료를 내고, 보험금만 타가는 수단으로 변질될 수 있다는 얘기다.

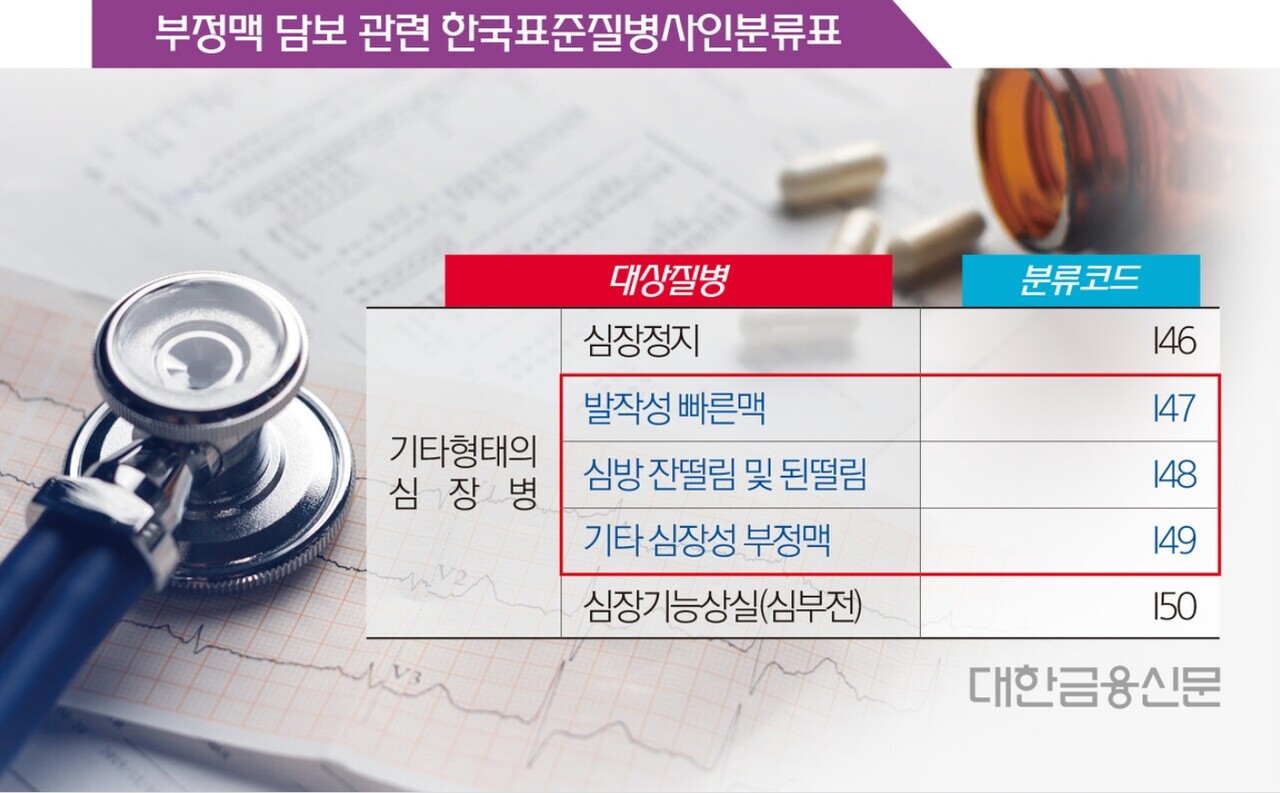

I49 코드는 '상세불명의 심장부정맥'이 포함된다. 고령자가 심장의 두근거림 등으로 병원만 가도 진단을 받을 수 있을 정도로 경증 질환이다.

대한금융신문은 I49가 포함된 심혈관질환 담보의 위험성을 경고(2022년 11월 10일자 보도, 지난해 6만건 넘게 팔린 '부정맥보험', 곡소리만 남았다)한 바 있다.

보험개발원에 따르면 기타심장부정맥 담보가 처음 판매된 지난 2021년 기준 I47~I49(발작성 빈맥, 심방 잔떨림 및 된떨림, 기타 심장성 부정맥)의 초년도손해율은 54.6%였다.

손해율은 받은 보험료 대비 나간 보험금의 비율이다. 판매 첫 해부터 이미 거둔 보험료의 절반 이상이 보험금 지급으로 사용됐다는 의미다.

감액기간(가입 후 1년 내 보험금의 50%만 지급)이 없었다면, 사실상 거둔 보험료 전부를 보험금으로 내줄 만큼 위험한 담보인 셈이다.

보험업계는 초년도손해율이 50%를 넘기면 위험신호로 본다. 가입 첫해부터 질병이 발생할 확률은 극히 낮다는 점에서 손해율은 꾸준히 우상향할 가능성이 높다.

한 보험업계 관계자는 “필요 때마다 올렸다, 내렸다를 반복한다”라며 “이번에는 손해보험업계의 운전자보험 과열경쟁이 금융감독당국의 권고로 잠잠해지자 대안 상품이 필요했던 것으로 보인다”라고 말했다.

한편 최근 금융감독원은 손해보험사의 운전자보험 판매가 과열 조짐을 보이자 ‘소비자 경보’를 발령했다.

자동차보험과 달리 꼭 가입해야 하는 의무보험이 아님에도, 경찰조사 단계까지 보장이 확대된 변호사선임비용 특약 등을 매개로 홍보해 실적을 올리고 있다는 지적이다.

이후 경쟁적으로 변호사선임비용 특약의 보장한도를 높이던 손보사들의 경쟁이 사그라 들었다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr