보험부채 대비 CSM 마진율 5.9%

신한·농협보다 열위…체질개선 실패

2023년 4월 6일 17:00 대한금융신문 애플리케이션에 표출된 기사입니다.

교보생명이 판매해온 보험계약의 수익성이 경쟁사 수준에 미치지 못하는 것으로 나타났다. 규모 대비 마진율이 낮아 덩치가 무색한 모습이다.

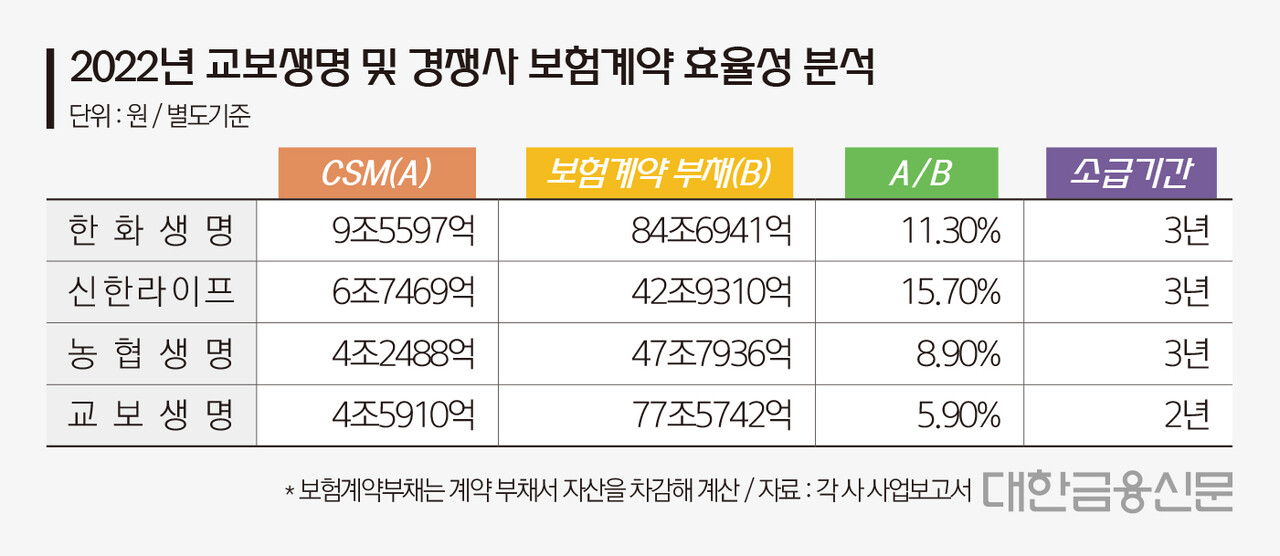

6일 교보생명에 따르면 지난해 말 기준 보험계약부채와 계약서비스마진(CSM)은 각각 77조5742억원, 4조5910억원이다.

보험부채 대비 CSM 비율은 5.9%로 상위사인 한화생명을 비롯해 이제 경쟁사가 된 신한라이프, NH농협생명보다 열위를 보였다.

보험계약부채 대비 CSM 비율은 올해부터 보험사에 적용된 신 국제회계기준(IFRS17)서 눈여겨봐야 하는 보험사의 수익지표다.

이 비율은 보험계약을 통해 발생할 것으로 예상되는 현금흐름의 현재가치 대비 보험계약에서 예상되는 이익으로 해석할 수 있다. 비율이 높을수록 장래 이익으로 환입될 수 있는 계약을 많이 판매했다는 의미다.

지난해 보험계약 부채의 규모 면에서 교보생명과 가장 근접한 회사는 한화생명(84조6941억원)으로 보험부채 대비 CSM 비율은 11.3%로 교보생명보다 약 2배(5.4%포인트) 앞섰다. 한화생명이 판매해온 보험계약의 수익성이 교보생명보다 2배가량 높다는 의미다.

신한라이프와 농협생명에게도 보험계약 수익성 지표에서 밀렸다. 지난해 말 기준 신한라이프와 농협생명의 보험부채 대비 CSM 규모는 각각 15.7%, 8.9%다.

두 회사의 보험계약 부채는 각각 42조9310억원, 47조7935억원으로 교보생명 대비 30조원 적다. 교보생명이 덩치만큼의 수익을 내지 못하고 있다고 분석되는 이유다.

업계는 신제도에 대비한 교보생명의 체질 개선이 타사에 뒤처졌다고 본다. IFRS17에서 수익성 확보에 불리한 저축성보험 보유계약 규모가 절대적으로 클뿐더러, 지난해엔 5.8%의 고금리 확정형 저축성보험을 판매하면서 역마진 우려도 커졌다는 분석이다.

한 생보사 관계자는 "교보는 일시납 저축뿐 아니라 월납 저축을 많이 판매해 온 것으로 알고있다"며 "초반에 들어오는 보험료는 적은데 나갈 보험금은 크게 잡히다 보니 CSM 확보에 불리할 것"이라고 말했다.

한편 지난해 말 기준 교보생명의 일반계정 저축성보험 보유계약 금액은 53조4451억원으로 삼성생명을 제외하면 전체 생보사 중 가장 높았다.

경쟁사 중에선 한화생명의 일반계정 저축성 보유계약이 50조4389억원, 농협생명은 41조6385억원, 신한라이프 25조4250억원 등의 순으로 뒤를 이었다.

대한금융신문 박진혁 기자 pjh@kbanker.co.kr

박영준 기자 ainjun@kbanker.co.kr