2023년 4월 11일 16:22 대한금융신문 애플리케이션에 표출된 기사입니다.

교보생명의 보험계약부채 대비 보험계약마진(CSM) 비율은 5.9%다. 한화생명(11.3%)의 절반이고, 신한라이프(15.7%)와 NH농협생명(8.9%)보다 낮다.

새 회계기준 도입 시점부터 미진한 성적표를 받아든 건 ‘채널 시프트(shift)’에 실패한 점이 꼽힌다.

경쟁사가 제판분리(제조와 판매 분리)나 자회사형 법인보험대리점(GA) 설립을 통해 활로를 모색하는 동안 전속설계사 중심의 영업에서 벗어나지 못한 게 독이 됐다.

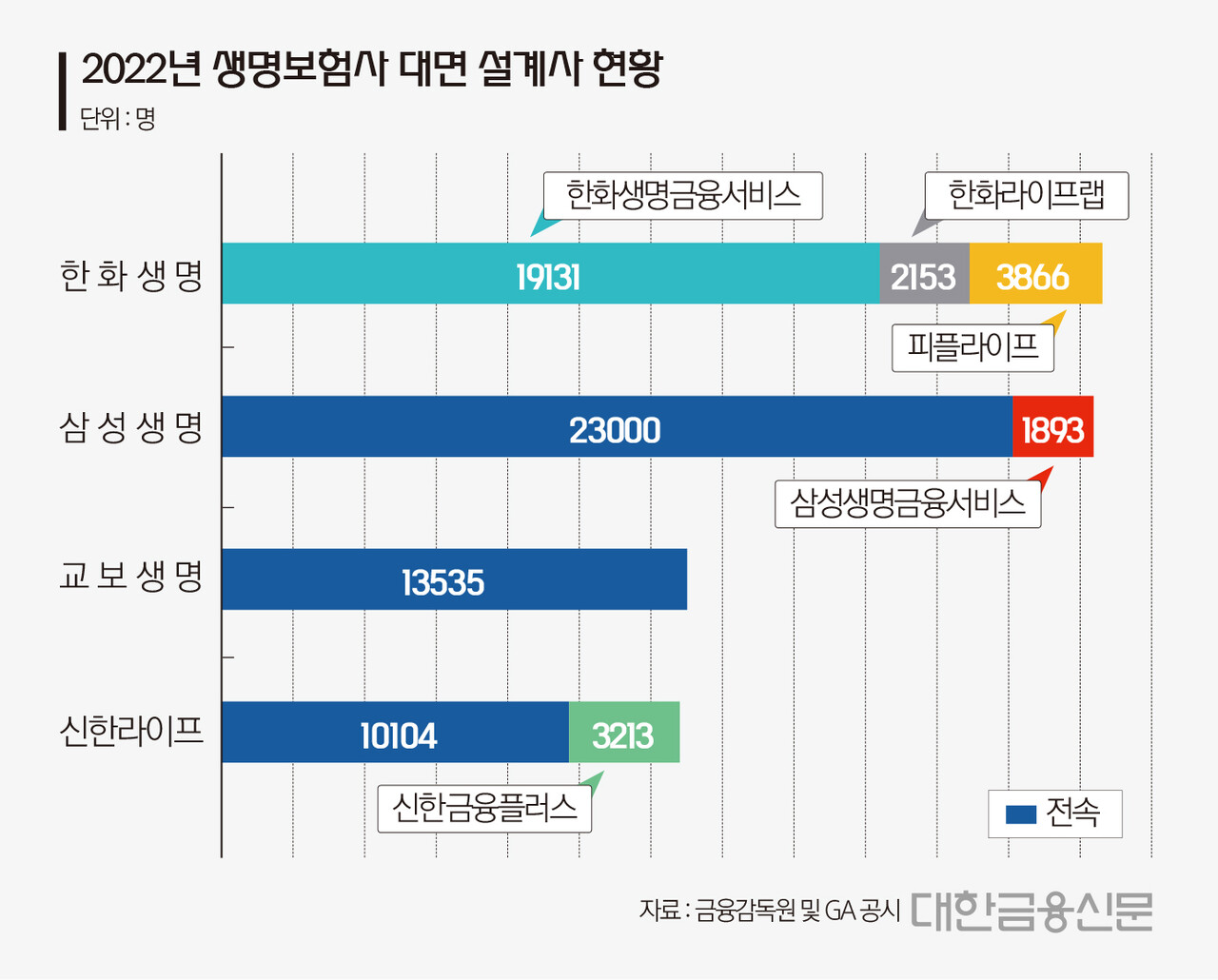

11일 금융감독원 및 보험업계에 따르면 지난해 말 기준 교보생명의 전속설계사 수는 1만3535명이다. 이전 3개년간 1만4000명대 유지했지만, 이마저도 깨진 모습이다.

전속설계사 이탈은 전 생명보험사가 겪는 현상이다. 이에 제판분리와 자회사형GA 설립은 생보사의 생존전략이 됐다. 교보생명의 경우 경쟁사가 변화를 시도하는 동안 떠나는 설계사를 지켜만 보고 있었다는 점이 뼈아픈 대목이다.

삼성생명은 자회사형 GA인 삼성생명금융서비스를 출범, 지난해 말 기준 총 2만4893명의 대면 설계사를 보유<표1 참조>하게 됐다. 생명보험 상품은 삼성생명만 취급하는 114개 외부 GA(AFC 조직)까지 포함하면 삼성생명이 영향력을 미치는 대면 조직은 총 2만9254명까지 불어난다.

한화생명은 제판분리로 전속설계사를 떼어내고 1만9000여명의 전속설계사를 자회사로 분리시켰다. 이후 꾸준한 리쿠르팅과 함께 대형 GA인 피플라이프를 인수, 같은 기간 총 2만5150명의 대면 설계사를 거느리며 삼성생명을 규모면에서 웃돌게 됐다.

신한라이프도 자회사형 GA인 신한금융플러스를 설립한 이후 대면 설계사는 총 1만3317명이 됐다. 이제 교보생명과의 격차는 200명대까지 좁혀진 상황이다.

설계사 수는 보장성보험 판매량을 결정하는 척도가 될 만큼 주요 지표다. 보장성보험은 크게 생명보험 고유영역인 종신보험 등 사망보험, 손해보험과 공통영역인 제3보험으로 나뉜다.

특히 제3보험은 올해 도입된 새 국제회계기준(IFRS17)상 장래 이익 측면에서 월등하다는 평가를 받는다. 최근 생보사들은 손해보험 영역의 상품을 취급·판매하는 등 제3보험 판매량을 늘리기 위한 체질개선에 분주하다.

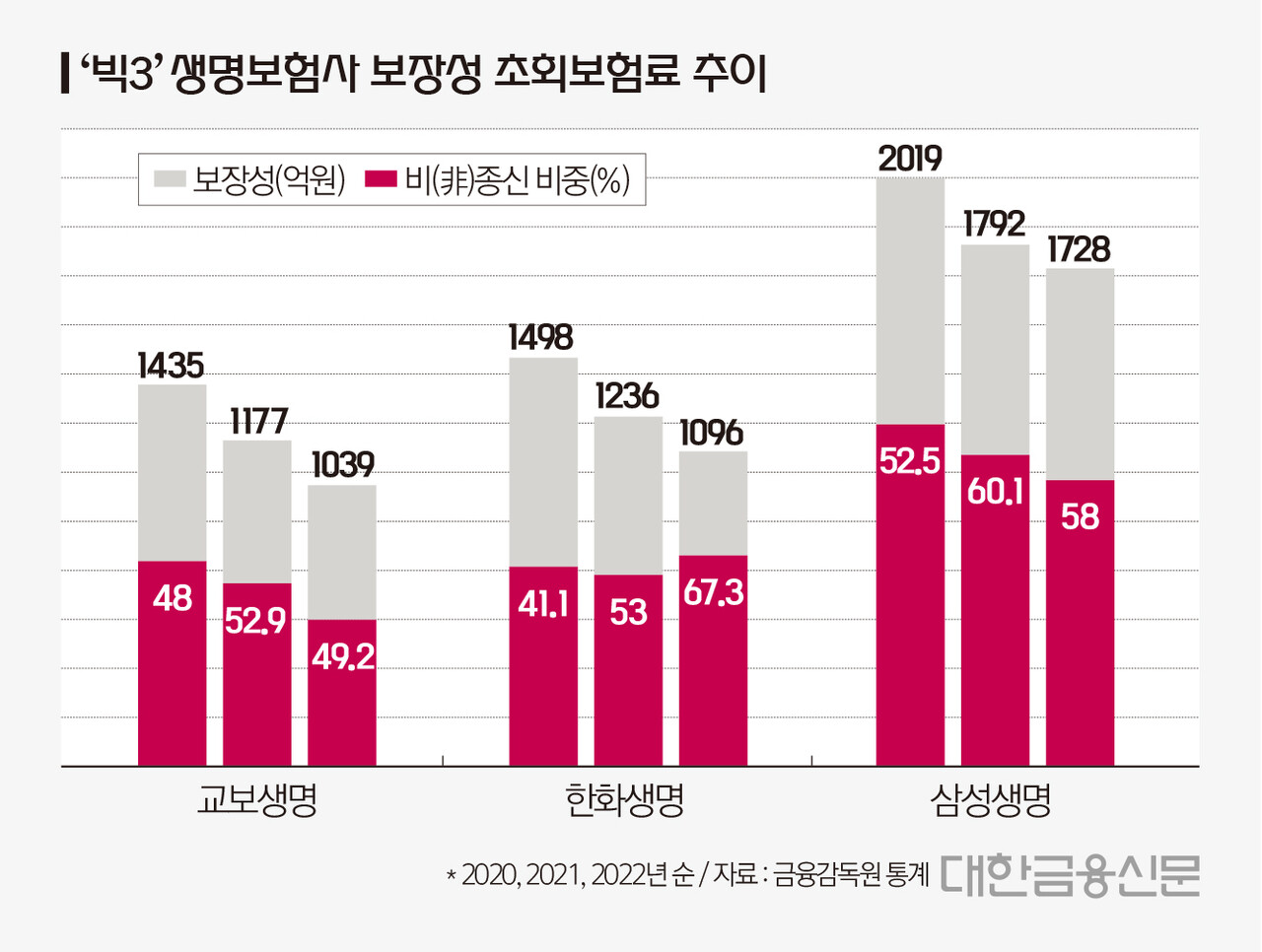

교보생명의 경우 전체 보장성보험과 종신보험의 초회보험료(신규 매출)가 계속 줄어들고 있다. 전속설계사를 고집한 판매 전략이 한계에 부딪혔다는 평가가 나오는 이유다.

금융감독원에 따르면 교보생명의 최근 3개년 보장성보험 초회보험료는 2020년 1435억원, 2021년 1177억원, 2022년 1039억원 등이다. 같은 기간 보장성보험 내 종신보험 초회보험료 역시 각각 746억원, 554억원, 528억원 등 감소세를 보인다.

보장성보험 매출이 줄어드는 건 삼성생명과 한화생명도 마찬가지<표2 참조>다. 다른 점은 내실에 있다.

삼성·한화생명의 보장성보험 매출 감소는 종신보험의 매출 하락에서 비롯됐다. 당장 보험료수입은 종신보험 대비 적지만 장래이익 측면에서 유리한 비(非)종신보험의 매출을 꾸준히 늘리며 착실히 전환회계 대비를 해온 결과다.

덕분에 삼성생명과 한화생명은 전체 보장성보험 초회보험료에서 비종신보험이 차지하는 비중을 지난해 말 기준 58.0%, 67.3%까지 키웠다. 특히 한화생명의 경우 지난 2020년 비종신보험 비중이 41.1%에 불과했다는 점에서 상당한 변화가 엿보인다.

교보생명의 보장성보험 매출을 살펴보면 종신보험과 비종신보험 신규 매출의 동반 하락이 엿보인다. 덕분에 최근 3개년간 비종신보험 초회보험료 비중은 48.0%, 52.9%, 49.2% 등으로 매년 50% 내외에서 변화가 없는 모습이다.

한편 교보생명의 지난해 말 기준 보험계약부채와 CSM은 각각 77조5742억원, 4조5910억원으로 보험계약부채 대비 CSM 비율은 5.9%다.

보험계약부채 대비 CSM 비율은 IFRS17서 눈여겨봐야 하는 보험사의 수익지표다. 보험계약부채는 과거 판매해왔던 상품에서 추산되는 보험금 지급액이다.

근 몇 년간 부족한 보장성보험 판매실적을 저축성보험 판매로 메운 게 장래 이익으로 환입되는 CSM 확보에 악영향을 미쳤다는 평가가 나온다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr

박진혁 기자 pjh@kbanker.co.kr