출시 21년 만에 100조원 시대 열어

수익·보수·접근성 경쟁서 비교 우위

<편집자 주> 공모펀드 시장의 침체기가 길어지고 있다. 투자자들의 외면이 계속되는 사이 공모펀드 시장은 상장지수펀드(ETF)로 대체되는 양상이다. 정부는 투자자들의 대표적인 간접투자수단인 공모펀드를 활성화하려는 노력을 기울여왔지만, 상황을 전혀 반전시키지 못하고 있다. 대한금융신문은 금융당국이 추진해 온 공모펀드 활성화 방안과 펀드시장을 살펴본다.

2023년 8월 31일 18:00 대한금융신문 애플리케이션에 표출된 기사입니다.

공모펀드가 몰락하면서 상장지수펀드(ETF)가 주인공 자리를 꿰찼다. ETF와의 투자 효율 경쟁에서 밀렸기 때문인데, 다시 예전과 같은 지위를 되찾기 어려울 것이란 분석이 지배적이다.

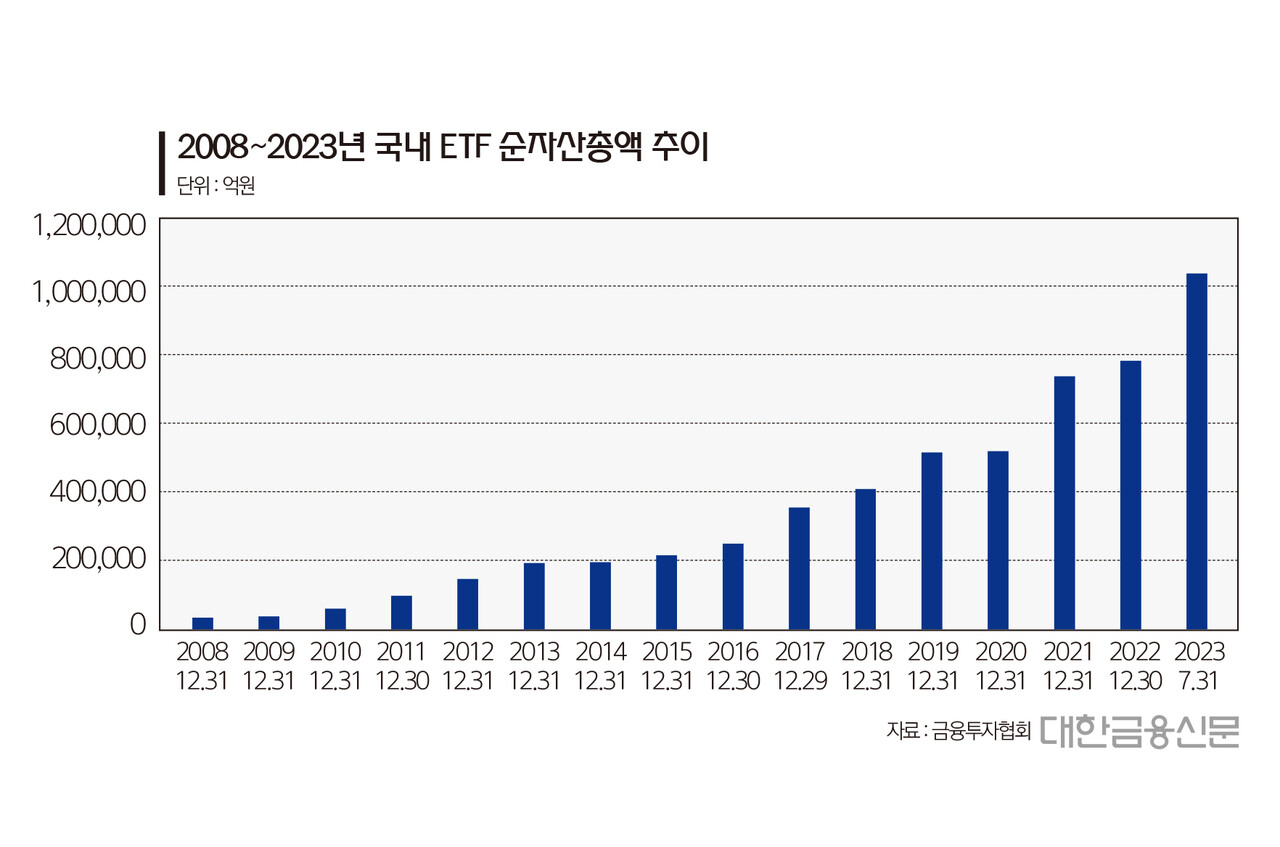

지난달 말 ETF 순자산총액 규모는 104조149억원으로 집계됐다. 올해만 25조5033억원 성장하면서 출시 21년 만에 시장 규모가 100조원을 넘어선 것이다. 일반 공모펀드 순자산총액(55조6904억원)과 비교하면 2배나 많은 수치다.

ETF 시장이 가파르게 성장하면서 공모펀드에 몰렸던 일반 투자자들의 자금을 흡수하고 있다. 전문가들은 미국을 포함한 글로벌 ETF 시장의 성장세를 감안했을 때 머지않아 국내 ETF도 100조원을 넘어 300조원 시대를 열 것이란 기대도 나온다.

펀드시장을 주도하던 공모펀드는 어떻게 ETF에 자리를 내줬을까. 먼저 저조한 수익률이 문제였다. 국내에서 강하게 일었던 공모펀드 붐이 한 순간에 식게 된 사건은 글로벌 금융위기다. 금융위기가 발발했던 지난 2008년에는 일부 공모펀드의 손실폭이 40%에 달하기도 했다.

최근 수익률을 보더라도 직접적인 차이를 보인다. 금융투자협회 펀드다모아에 공시된 주식형 공모펀드 수익률 상위 50개 상품의 단순평균 1년 수익률은 31.5%로 나타났다. 47.1%를 기록한 ETF와 15.6%포인트의 수익률 차이를 보였다.

공모펀드를 운용하는 펀드 매니저가 돈을 효율적으로 굴리기 위해선 유입되는 자산이 중요한데, 신규 판매가 많지 않다 보니 재투자에 있어 어려움을 겪는 악순환이 발생하고 있다.

공모펀드에 대한 투자심리도 문제다. 2020년 이후 코로나19발 주식투자 열풍이 불면서 직접투자를 경험한 이들이 공모펀드의 낮은 수익률에 만족하기 어렵다는 이야기도 나온다. 한 증권사 관계자는 “코로나19 시기 주식시장을 경험했다면, 공모펀드 수익률에 만족하기 어려울 것”이라고 말했다.

보수 경쟁력에서도 밀린다. 공모펀드는 운용사와 판매사, 신탁사, 사무 수탁사 네 주체가 관여기 때문에 수수료가 ETF보다 높을 수밖에 없다. 공모펀드는 운용보수로 인한 비용 부담과 더불어 환금성 역시 떨어진다. 반면 ETF는 수수료 역시 갈수록 낮아지는 추세다.

한 자산운용사 관계자는 “주식형을 기준으로 ETF의 보수는 공모펀드의 최소 5분의 1에서 3분의 1정도 수준이다”며 “투자하는 절차도 복잡하고, 비용도 비싸 비교 우위를 봤을 때 ETF는 거스를 수 없는 대세가 됐다”고 말했다.

공모펀드 활성화에 큰 기여를 할 거라고 기대를 모았던 온라인펀드 판매도 미진하다. 펀드슈퍼마켓을 운영하는 한국포스증권의 반기 기준 수수료수익은 31억4229억원으로 전년 동기(31억5860억원) 보다 되레 감소했다. 선취수수료가 없는 S-P 클래스를 운영하고 있지만 판매가 정체된 여파다.

또 다른 증권사 관계자는 “주식처럼 증권사 MTS를 통해 편리하게 거래할 수 있는 ETF 시장이 급격히 성장하면서 저비용, 특화 상품 제공이라는 온라인펀드 직접판매 서비스의 차별점이 많이 사라졌다”고 말했다.

대한금융신문 유정화 기자 uzhwa@kbanker.co.kr