3개업권 중 M/S 유일 하락

미래에셋·롯데 DB형서 쓴맛

2024년 1월 17일 16:39 대한금융신문 애플리케이션에 표출된 기사입니다.

퇴직연금시장에서 보험사만 점유율 하락을 맞았다.

보험사에서 빠진 물량은 은행과 증권과 고르게 흘러갔다. 퇴직연금 사전운용제도(디폴트옵션) 도입에 따른 보험업계의 우려가 현실화된 모양새다.

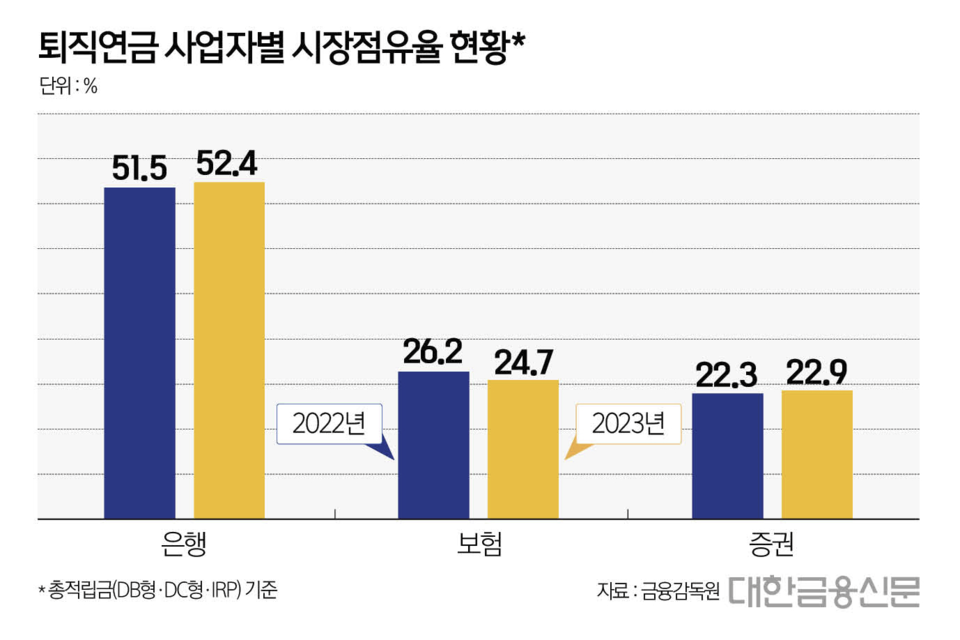

17일 금융감독원 ‘퇴직연금 사업자별 비교공시’에 따르면 지난해 말 운용관리적립금(DB형·DC형·IRP) 기준 보험사의 점유율은 24.7%로 전년동기 대비 1.6%포인트 하락했다.

같은 기간 은행과 증권은 각각 52.4%와 22.9%로 0.9%포인트, 0.7%포인트씩 상승했다.

적립금 규모로 보면 지난해 퇴직연금 총 적립금은 3개 업권이 모두 늘며 전년보다 46조3117억원(14.0%) 성장했지만, 역시나 보험업권의 증가가 가장 작았다.

업권별로는 은행이 지난 2022년 170조8255억원에서 지난해 198조481억원으로 27조2226억원(15.9%) 증가했다. 증권의 경우 86조7397억원으로 12조8930억원(17.5%) 늘었다.

같은 기간 보험사의 적립금은 6조1961억원(7.1%) 증가에 그쳤다.

지난해 7월 디폴트옵션 도입에 따라 우려됐던 퇴직연금 머니무브가 현실화된 것이다.

실제 지난해 은행과 증권의 경우 디폴트옵션이 적용된 DC형과 IRP의 성장이 돋보였다. DC형의 경우 은행과 증권의 적립금이 각각 8조4993억원(16.0%), 5조원(32.0%) 크게 증가했다.

IRP에서는 은행과 증권이 전년대비 각각 11조1109억원(29.0%) 6조2918억원(39.6%) 성장했다.

보험사는 DC형과 IRP에서 각각 1조8436억원(14.0%), 5984억원(17.4%) 증가하는 데 그쳤다.

보험사 중에서는 생명보험에서 미래에셋생명이, 손해보험에서 롯데손해보험의 적립금이 가시적으로 감소했다.

미래에셋생명의 퇴직연금 적립금은 지난해 DB형에서 전년보다 4154억원(8.7%) 감소했다. DC형과 IRP에선 각각 2151억원(18.5%), 472억원(17.8%)씩 늘었지만 DB형의 감소를 상쇄하지 못했다.

롯데손보도 DB형 적립금이 5572억원(25.6%)으로 가장 크게 빠져나갔다. DC형에서는 225억원(12.2%) 증가했지만, IRP는 36억원(7.2%) 줄어들었다.

보험업계 관계자는 “회사가 안정지향적으로 운영하는 DB형보다 가입자가 직접 운용해 공격적인 성향이 큰 DC형과 IRP의 수요가 늘어나는 추세”며 “여기에 디폴트옵션 도입으로 보험사보다 기대수익이 높은 증권으로 이동이 활발해졌다”고 말했다.

한편 디폴트옵션은 DC형과 IRP 가입자가 별도로 적립금을 운용할 금융상품을 선정하지 않을 경우 사전에 금융사가 제시한 방법으로 퇴직연금을 자동으로 운용되도록 하는 제도다.

가입자 입장에서는 연금 운용에 대한 전문적 지식이 부족해도 별도의 선택 없이 적립금을 운용할 수 있다는 장점이 있다.

해당 제도는 지난해 7월 시행됐다. 시행 전 보험과 은행에서 높은 수익을 원하는 가입자가 투자형 상품에 강점을 보이는 증권으로 옮겨갈 우려가 높았다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr