대물·자손보험 ‘강제’ 하향 가입

<편집자주><대한금융신문=박영준 기자> 카셰어링(공유차·Car sharing) 차량이 낮은 보험 가입한도로 고액의 외제차와 사고가 날 경우 수리비 폭탄을 맞을 수 있다는 가능성이 지속 제기되고 있다. 쏘카, 그린카 등 카셰어링 업체들이 적자만 지속하는 상황에서 사고 시 고액 보장이 가능한 보험 가입을 비싸다는 이유로 꺼리고 있다는 지적이다. 덕분에 카셰어링 이용자들이 무방비 상태로 고액 사고에 내몰리고 있다는 비판도 나온다.

쏘카, 그린카 등 카셰어링 업체들은 90% 이상 전국렌터카공제조합의 자동차보험에 가입하고 있다.

렌터카공제조합을 통해 이들 업체가 카셰어링 이용자들에게 제공하는 자동차보험은 대부분 △대인배상 무한 △대물배상 1억원 한도 △자기신체손해(이하 자손) 1500만원 한도 △자기차량손해 무한(자기부담금 30~70만원) 수준으로 통일돼 있다.

보험 전문가들은 대물배상과 자기신체손해 한도가 너무 낮다고 보고 있다. 카셰어링을 이용할 때 정해진 보험료로만 가입해야 하다 보니 더 높은 보장을 받을 수 있는 길은 사실상 없는 상황이다.

이에 낮은 대물배상 한도로 외제차 등 고액차량과 충돌 시 심각한 경제적 타격을 입을 수 있다고 지적한다.

대물배상은 사고 시 과실 정도에 따라 가입금액 한도 내에서 상대방의 차량에 대해 보상한다. 즉 사고 후 과실에 따라 1억원 이상을 배상해줘야 할 일이 발생하면 피해는 고스란히 카셰어링을 이용한 운전자가 물어야 하는 것이다.

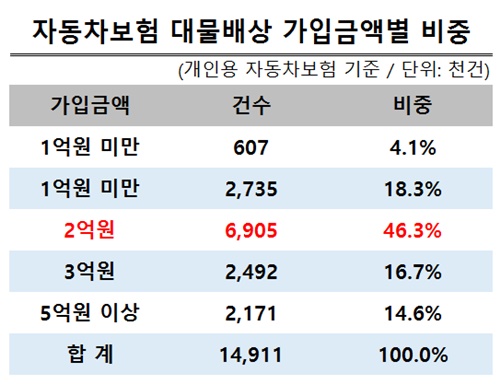

이처럼 비교적 낮은 한도밖에 보장하지 않는 카셰어링 보험은 최근 자동차보험 가입자들이 외제차 사고 등을 대비하기 위해 대물배상을 고액 가입하고 있다는 점과 대비된다.

보험개발원에 의하면 지난해 말 개인용자동차를 보유하고 대물배상 담보에 가입한 차량은 총 1491만대로 이 가운데 대물배상 1억원에 가입한 차량은 18.3%(274만대) 정도였다.

1억원 미만에 가입한 차량(4.1%·61만대)과 합해도 10명 중 2명 수준에 불과했다.

반면 개인용자동차의 절반(46.3%·691만대) 가량이 대물배상 2억원에 가입해있었고 3억원과 5억원 이상에 가입한 차량도 각각 16.7%(249만대), 14.6%(217만대)에 달했다.

카셰어링 보험이 도로에서 발생할 수 있는 고액 사고에 대해 충분한 보장을 제공한다고 볼 수 없는 이유다.

자손 담보도 사망이나 후유장해 시 최고 1500만원을 보장해주는데 이조차 렌터카공제에서 제공하는 자손 담보 가운데 가장 낮은 등급에 해당한다.

렌터카공제에서는 자손 담보의 경우 사망·후유장해와 부상 시 최고 1억원까지 가입할 수 있도록 하고 있는데 현재 카셰어링 업체들은 이보다 약 12등급이나 낮은 보험에 강제로 가입시키고 있는 셈이다.

한 보험업계 관계자는 “대물배상의 가입금액 한도는 자동차손해보상 보장법 상 2000만원 이상이면 되지만 실질적인 고액 사고에 대한 보장을 위해서는 1억원 가입도 부족할 수 있다”며 “카셰어링 업체간 가격 경쟁 때문에 더 높은 한도의 자동차보험을 선택하지 못하도록 한 것으로 보인다”고 말했다.