[은행생활돋보기 18]

꽤 비싼 입출금 수수료…단타는 금물

동전은 환전보단 미래 여행경비로 킵

2023년 6월 19일 16:00 대한금융신문 애플리케이션에 표출된 기사입니다.

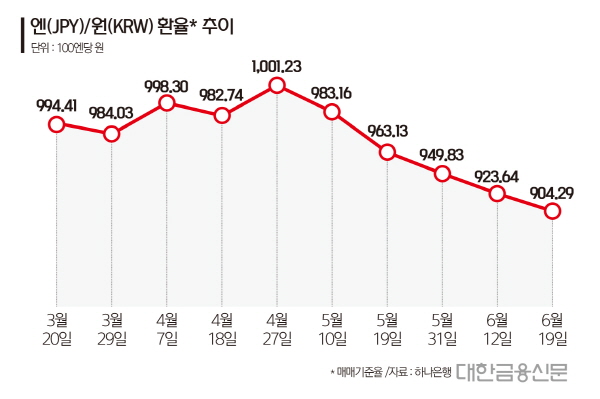

19일 오전 원/엔 재정환율이 100엔당 897.49원을 찍었다. 지난 2015년 6월 이후 8년 만의 800원선 터치다. 일본에서 미국과 유럽의 통화 긴축 기조에도 불구 완화 정책을 고수해 엔화 가치가 하락을 거듭하고 있다.

안전자산으로 꼽히는 엔화의 가격 하락에 환차익을 노린 ‘엔테크(엔화+재테크)’ 열풍도 뜨겁다.

가장 대표적인 방법은 은행의 외화예금에 엔화를 사서 예치해놓고, 추후 환율이 오르면 출금해 원화로 환전하는 방법이다. 이때 환차익에는 세금이 부과되지 않는다는 게 큰 장점이다.

다만 외화예금은 은행에 따라 주요통화 기준 금액의 1.5% 내외 입출금(현찰거래) 수수료와 1.75% 내외 환전 수수료를 받는다는 점을 유의해야 한다.

수수료를 생각하면 환차익이 4% 수준이면 본전, 그 이상부터가 수익으로 볼 수 있다. 대부분의 시중은행에서 미화(USD)의 경우 현찰로 입금한 후 ‘7일’이 지나면 현찰로 다시 출금할 때 수수료를 면제 주는데, 엔화는 그런 게 없다.

여기서 알아두면 좋은 정보 던져본다. 우리은행의 △해외로 외화적립예금 △환율케어외화적립예금은 입금 후 ‘1개월’이 지난 건을 현찰로 출금하는 경우 발생하는 외화현찰수수료를 매년 미화 2000달러에 해당하는 금액까지 면제해준다.

환율 변동성이 큰 시기에 바짝 환차익을 챙기려는 이들에게 수수료를 면제받자고 1개월 버티는 건 무의미하겠지만, 6개월 이상 장기운용을 목표로 한다면 해당 상품 가입을 추천한다.

또 일본 여행에 다녀와서 남은 엔화를 재투자할 때, 잔액이 ‘동전(주화)’이라면 그냥 저금통에 보관해두는 게 낫다. 은행들은 외화동전 수납 시 수수료로 무려 금액의 50%를 받기 때문. 남은 동전들은, 미래 여행경비로 ‘킵(keep)’ 해두자.

은행들이 외화예금 유치를 위해 이따금 내놓는 특화 상품이나, 수수료 우대 혜택 제공 이벤트를 노리는 것도 좋다.

이달 기준으로 DGB대구은행의 ‘IDREAM 외화자유적금’은 기본 환율 우대 70%를 제공하며 신규 가입자에게는 월 1000달러 한도 내에서 최대 80% 환율 우대를 1년간 제공한다.

전북은행은 오는 7월말까지 외화예금에 신규 가입 후 해당 계좌에 입금 시 환율 80%를 우대해준다. 인터넷과 모바일뱅킹 등 비대면 채널의 경우 개인 고객만 가능하며 그 외에는 가입 제한이 없다.

이중, 삼중 수수료가 드는 외화예금 투자방식이 복잡하다면 엔화 가치를 추종하는 상장지수펀드(ETF)에 투자하는 것도 방법이다.

ETF를 이용하면 환전 수수료가 발생하지 않는다. 대신 펀드 보수 수수료가 연 0.25% 부과된며 매매차익에 대한 15.4%의 배당소득세가 매겨진다.

이날 기준 국내에 상장된 엔화 ETF는 미래에셋자산운용의 ‘TIGER 일본엔선물’이 유일하다.

전문가들은 엔테크 시 소액, 분할매수 관점에서 접근하는 것이 바람직하다고 조언한다.

한 시중은행 관계자는 “아직까진 엔화 가치가 더 하락할 가능성이 있는 데다 일본은행의 긴축 기조가 장기화할 공산이 있다. 또 엔화는 예금 혜택이 없는 만큼 지금 당장 가격이 내려갔다고 많은 금액을 한 번에 사서 쌓아두기보단, 소액으로 분할 매수하는 걸 추천한다”고 말했다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr

관련기사

- [은생돋] ‘청년 저축’ 족보 공개합니다

- [은생돋] 비싼 대출금리, ‘지점장 입김’ 센 은행은

- [은생돋] 외화 ATM은 모래밭 바늘 찾기

- [은생돋] 같은 연 4% 예금, 중도해지 이자는 2배 차?

- [은생돋] 달러 최저가로 사는법…“동전이면 30% 할인”

- [은생돋] ‘우영우 변호사’가 누릴 수 있는 금융혜택은

- [은생돋] ‘프로 이직러’도 마통 뚫을 수 있을까

- [은생돋] 선거철마다 후보님 모시던 '당선 통장' 어디로

- [은생돋] ‘연 10%’ 베트남 예금, 나도 가입될까?

- [은생돋] 지점장 버선발도 옛말…‘맹탕’ 은행 VIP

- [은생돋] 편의점이 정말 은행 점포를 대신할 수 있을까

- [은생돋] 초보 대출러, 모집인 잘 만나면 연차 아낀다

- [은생돋] “여보 눈감아” 비상금 통장 A to Z

- [은생돋] 매달 이체한 20만원, 급여실적 인정될까

- [은생돋] 있어도 찾는 이 없는 '생체인증 ATM'

- [은생돋] 한도계좌 해약하려는데 내 돈 못준다고?

- [은생돋] 금소법에 은행 업무 한나절…줄 안서도 된다고?

- [은생돋] 새희망홀씨, 나한텐 ‘○○은행’이 딱

- [은생돋] 핀테크에 죽고 사는 ‘탄력점포’ 딜레마

- [은생돋] 현실의 벽 넘지 못한 은행 ‘가상점포’

- [은생돋] 은행 영업점 통폐합, ‘사람’ 보다 ‘돈’ 따랐다